12月29日,上海阳光医药采购网发布《国家组织药品集中采购和使用联合采购办公室关于发布<全国药品集中采购文件(GY-YD2019-2)>的公告》(简称《公告》),第二批国家组织药品集中采购和使用工作正式拉开序幕。《公告》内容不仅公布了新一轮33个品种的正式入围名单,而且按照此次带量采购的工作部署,采购范围将直接覆盖全国31个省份。

一次招采全国同步

行业普遍认为,与首轮带量采购规定的独家中标以及带量采购扩容中要求的最多3家中标不同,此次入围中标企业数量大大提高,但每一家中标企业平均分得的中标份额可能下降,这必然进一步考验企业成本压力;同时,因为设置了“最高有效申报价”,相当于为企业报价设置了“天花板”,价格悬崖不可避免。

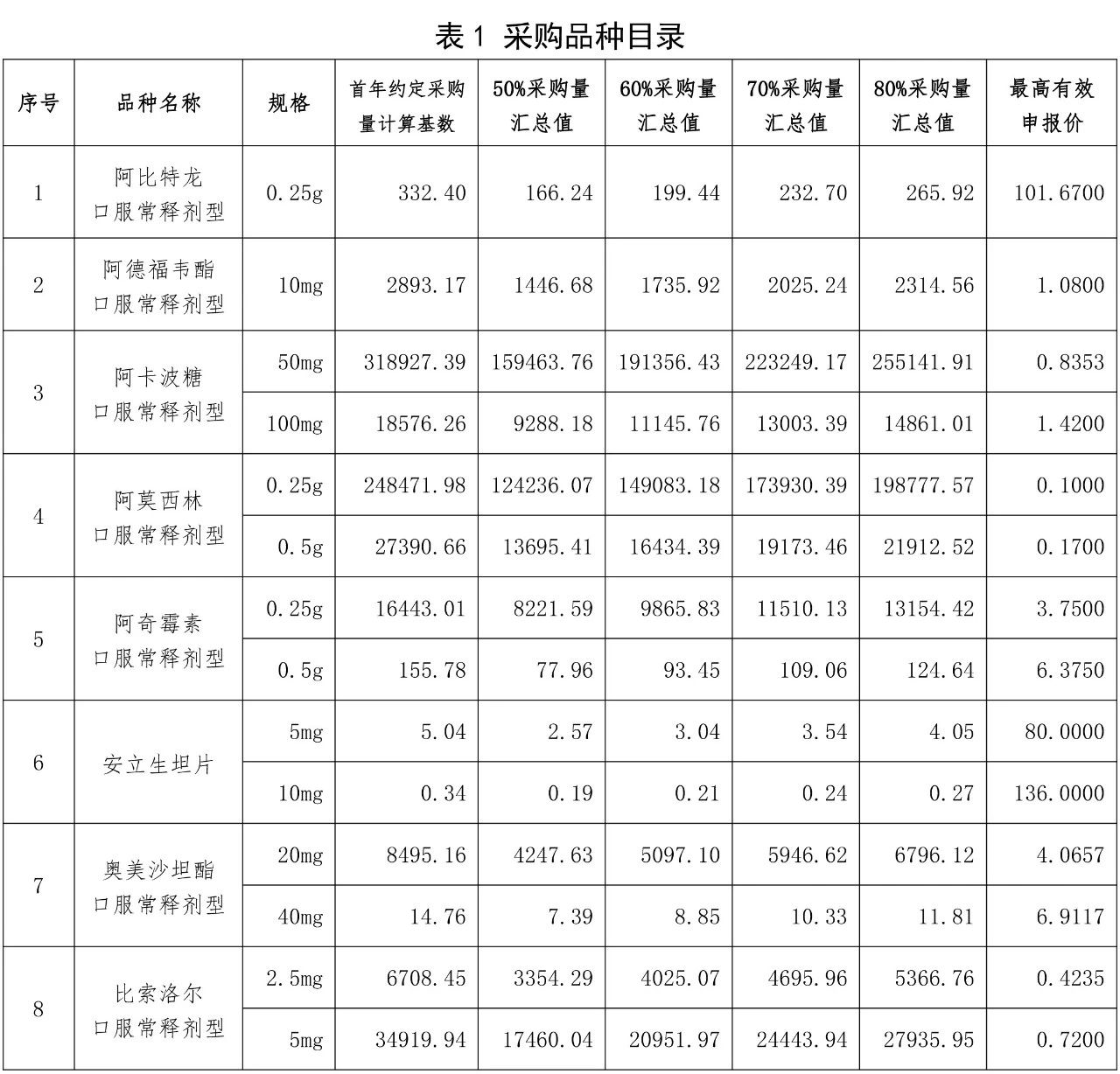

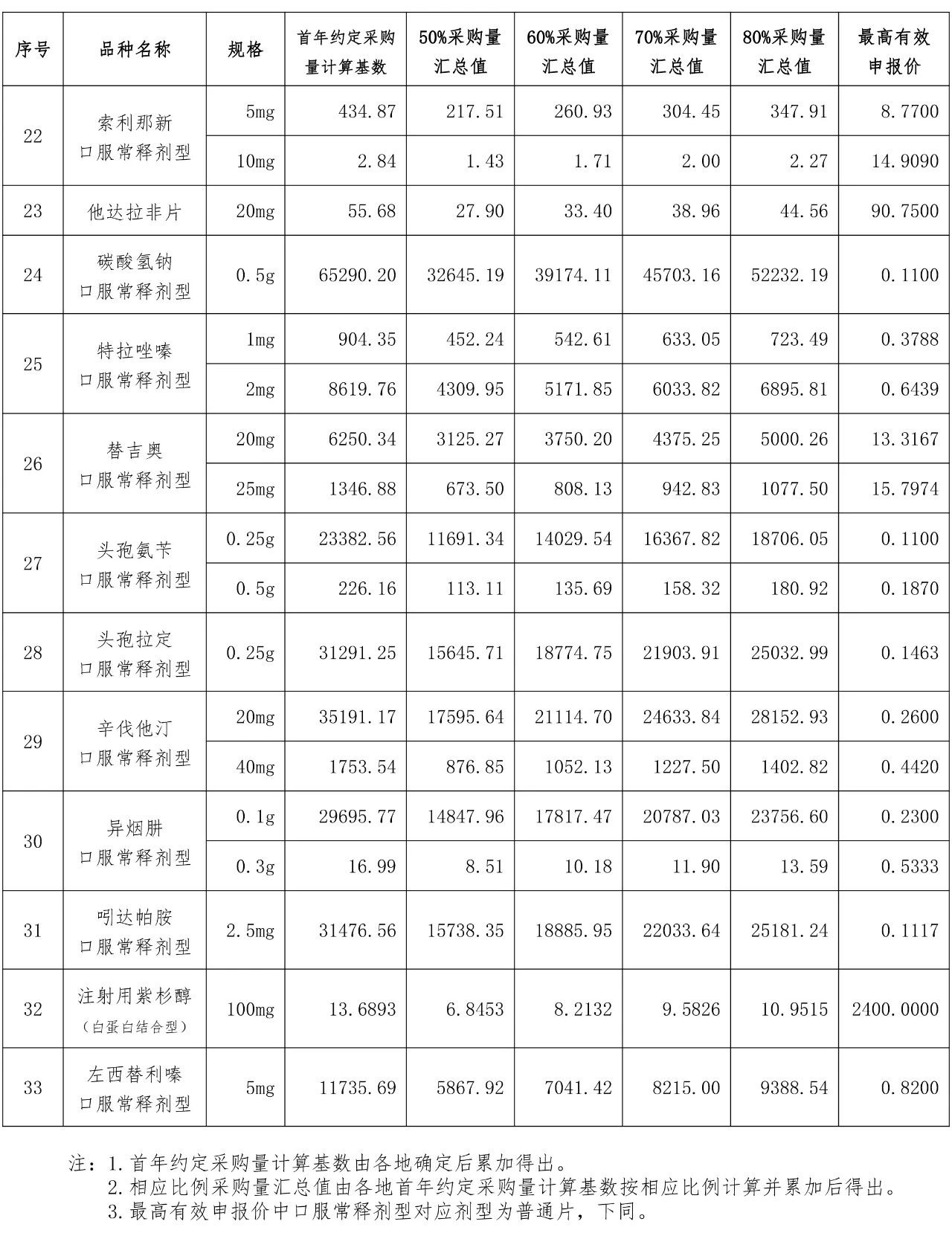

第二批集中带量采购选择了33个品种,覆盖糖尿病、高血压、抗肿瘤和罕见病等治疗领域,涉及100多家医药生产企业。根据各联盟地区报送的数据,此次采购量基数为124亿片(袋/支),各品种的约定采购量为采购量基数的50%~80%,根据中选企业数量确定。

回顾去年12月完成的首轮“4+7”带量采购,共有31个品种被纳入集采范围,最终确认25个品种中选,阿莫西林、阿奇霉素、阿法骨化醇、曲马多、卡托普利、阿奇霉素注射液6个品种最终弃标。

此次33个品种中,上一轮弃标的阿莫西林、阿奇霉素等再次被纳入。除此之外,此次名单还纳入了阿卡波糖、格列美脲等口服降糖药物,安立生坦片等高血压药物,替吉奥等抗癌药,以及阿奇霉素、甲硝唑、克林霉素、莫西沙星、头孢拉定等多个抗生素品种。

值得关注的是,第二批集中带量采购坚持“4+7”试点及扩围的基本原则、主要政策和组织操作模式,并进一步完善相关规则,推进药品集中带量采购制度的常态化,不再选择部分城市试点,一次招采即在全国同步实施。

业内人士分析认为,从此次发布的品种名单和采购量情况来看,阿卡波糖、替吉奥、阿奇霉素、坎地沙坦酯、奥美沙坦酯、莫西沙星、阿比特龙、注射用紫杉醇等8个品种,合并剂型之后的约定采购量已经超过此次整体采购量的七成,此次带量采购的成败尽系于此,值得重点关注。

市场竞争趋于复杂

去年年底,首批“4+7”药品带量采购工作启动,在北京、天津、广州等11个城市(简称“4+7”城市)进行试点,25个中标药品平均降价幅度为52%。今年9月起,中标药品从11个试点城市向全国扩容,25个中标药品在原来的降价基础上平均再降25%。

根据此次集采方案,全国实际中选企业为1家的,可独占首年约定采购量计算基础的50%;全国实际中选企业为2家的,可共分首年约定采购量计算基数的60%;全国实际中选企业为3 家的,采购量为首年约定采购量计算基数的70%;全国实际中选企业为4家及以上的,则将分享首年约定采购量计算基数80%的市场。

某企业政府事务部负责人表示,多家中标犹如硬币两面,一方面可以保障在价格与供应之间得到一定程度的平衡;另一方面,竞争的激烈程度也可能有所减弱,企业可能以较小的降价获得巨大的市场。“市场竞争还是非常复杂,即使对于竞争格局良好的品种,仿制药一致性评价推进和采购周期不断压缩,快速卷入新进入厂家的局面同样会造成竞争压力。”

事实上,在第一批“4+7”带量采购中,时势已经逼迫小企业别无选择,唯有以极低的价格竞争险中求胜,与之形成对比,大企业考虑的因素则更为复杂,采购报价也相对较为保守,有的企业也因此付出了惨痛的市场代价。

伴随带量采购扩面效应逐步发酵,客观现实将令医药市场更加变化莫测。从此前的价格竞争中,巨大的品种格局变化就可见一斑:以阿托伐他汀钙片为例,10mg的中标价格分别为齐鲁制药的0.12元/片、兴安药业的0.13元/片和乐普的0.32元/片,而在2018年的“4+7”带量采购中,该品种的中标价为0.98元/片;再比如重庆药友的苯磺酸氨氯地平片,在扩面结果中的价格为0.07元/片(5mg),也就是7分钱1片。

按照集中采购工作安排,2020年1月17日将开标产生拟中选结果,全国各地患者将于明年4月用上第二批集中带量采购中选药品。半个多月时间,留给市场端决策和谋划的时间并不算多,最终的结果拭目以待。

(来源:医药经济报)