1.企业情况分析

截至2022年12月底,2022年全国共成立生物医药企业1360797家,较上年增长12.04%。

从新增企业地域分布来看,企业数量排名前十的省份为广东省、山东省、河南省、北京市、江苏省、湖南省、安徽省、浙江省、四川省、云南省,占全国新增企业总量的57.24%。企业数量排名前十的城市为北京市、广州市、上海市、深圳市、成都市、重庆市、郑州市、杭州市、长沙市、济南市,占全国新增企业总量的23.34%。

表1:2022年新增企业排名前十的省份和城市

2.产业融资情况分析

2022年,全国生物医药领域共发生融资事件2237起(不算拟收购、被收购、定增、挂牌上市),累计金额1225.88亿元。

从融资数量来看,2022年生物医药产业融资事件主要分布在股权融资,共有1155起事件获投。从融资金额来看,B轮融资获得最高融资金额217.66亿元;其次,A轮融资金额也较为突出,融资金额达183.63亿元。

表2:2022年医健融资事件轮次分布情况

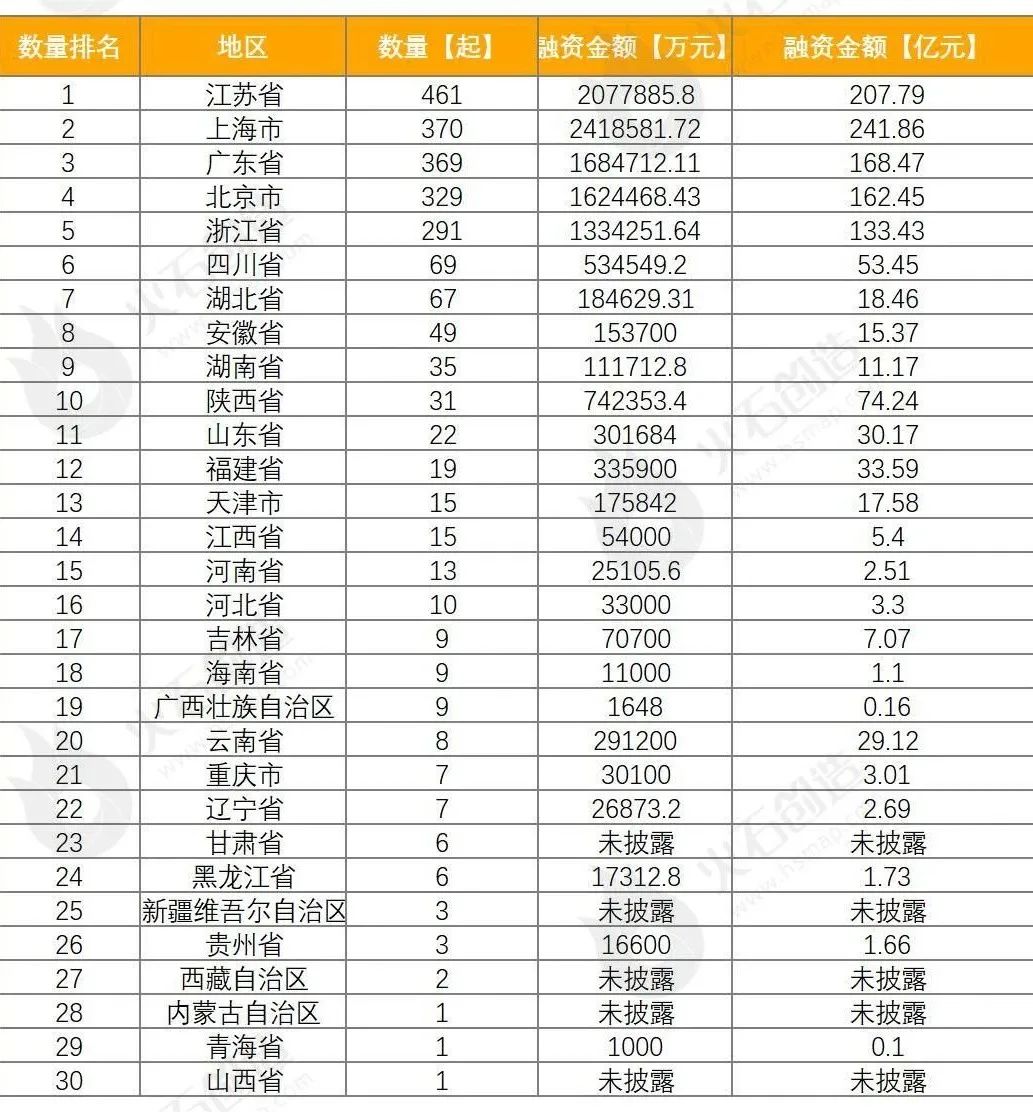

从融资地域看,2022年融资事件主要分布在江苏省(461起)和上海市(370起)。从融资金额来看,上海市最为突出,融资金额高达241.86 亿元;其次,江苏省也较为突出,融资金额达207.79 亿元。

表3:2022年融资事件区域分布情况

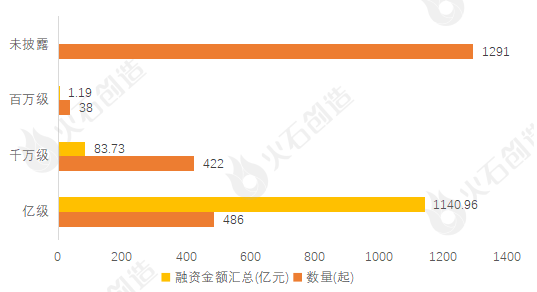

从融资额度来看,2022年2237次融资事件,其中单笔融资金额在亿元以上的融资事件为486起,合计融资金额约1140.96亿元,占2022年融资规模总额的93.07%。

图1:2022年融资金额分布情况

3.上市企业情况分析

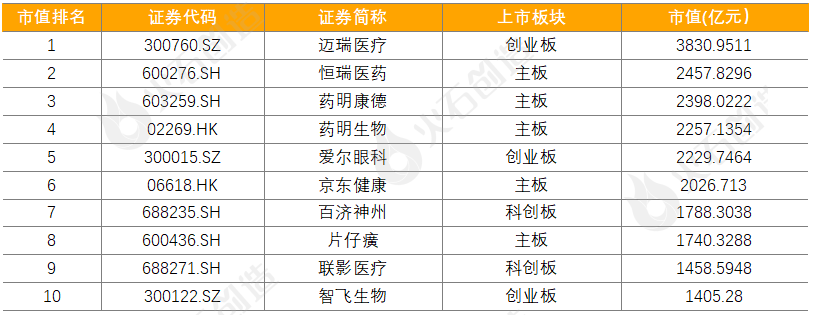

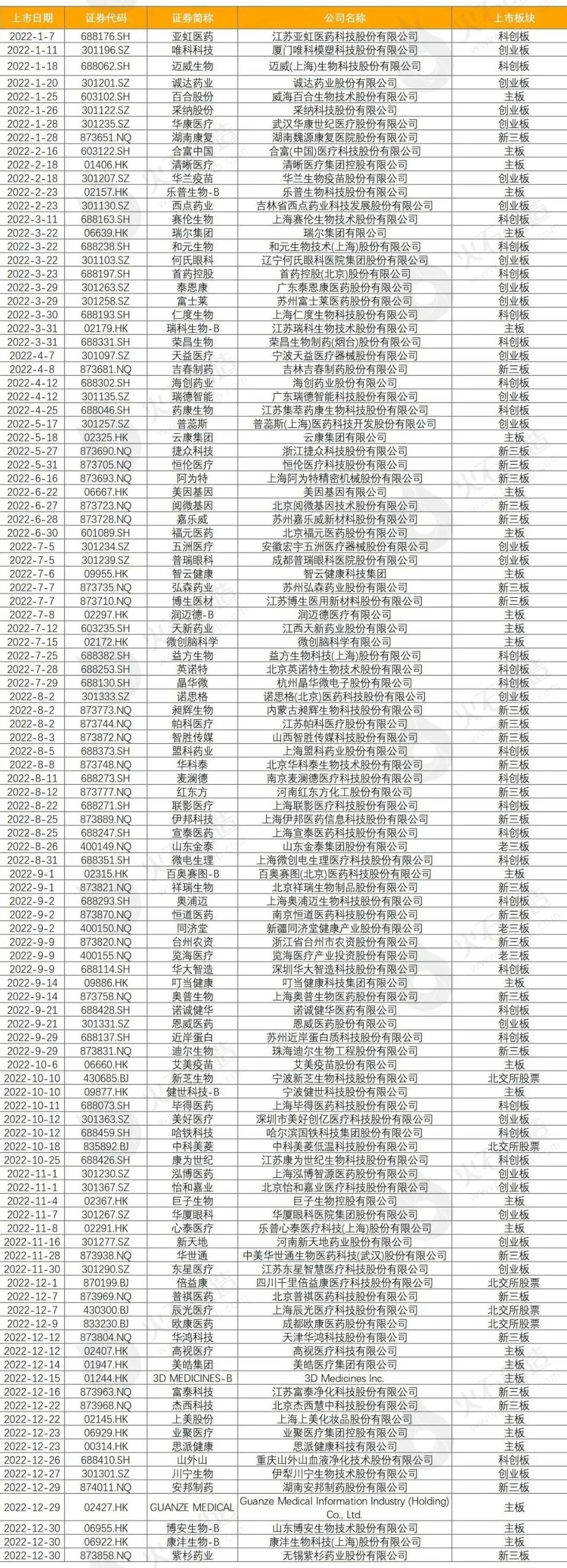

截至2022年12月底,全国共有生物医药上市企业1385家,与上年同期相比,2022年新增上市生物医药企业111家。市场分布为上交所科创板上市25家,上交所主板4家,深交所创业板上市23家,北交所上市5家,新三板上市27家,老三板上市3家,港交所主板上市24家。全国上市生物医药企业总市值达12.14万亿元。其中,市值突破千亿元的生物医药上市企业14家,分布在创新药、医疗器械、医疗服务等领域。

表4:2022年市值排名前十的生物医药企业

表5:2022年生物医药上市企业名单

同上年同期相比,瑞尔康、倍益康、中玒口腔、双飞人、奥绿新的涨幅较大,均呈倍速增长,其中瑞尔康(839881)市值涨幅高达7688.46%,倍益康(870199)市值涨幅高达3300.56%;希思医美、云南中药、恒远药业、弘祥隆、福建太尔的跌幅较大,其中希思医美(871107)市值跌幅达96.81%,云南中药(839782)市值跌幅达91.13%。

表6:2022年涨跌幅前五的生物医药企业

4.药品临床试验情况分析

2022年,全国共有2805个产品获批临床,和2021年相比,增加了4.7%。其中生物药领域995个,中药领域43个,化药领域1767个。

从临床试验所属企业来看,本年获批临床试验来自676家企业,其中礼来公司获批最多,有43个临床获批,辉瑞公司紧随其后,有42个临床获批。

从临床试验阶段来看,其中Ⅰ期临床856个,Ⅱ期临床520个,Ⅲ期临床411个,IV 期临床51个。

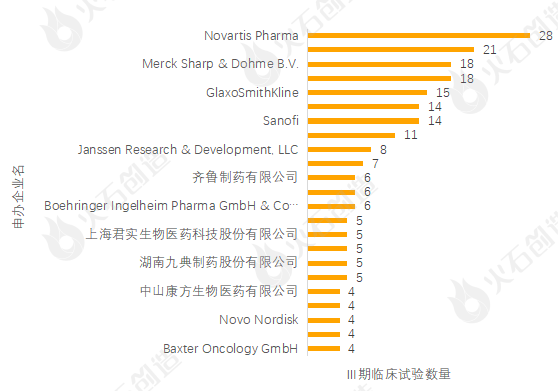

在411个Ⅲ期临床试验项目中,按临床试验申办者来看,申办Ⅲ期临床试验数量和各企业的整体实力基本相关,一些巨头药企均位列前面。Novartis Pharma登记最多,项目数为28个;其次是AstraZeneca,项目数为21个。另外,Eli Lilly and Company和Merck Sharp & Dohme B.V.也均开展了18个Ⅲ期临床试验。

图2:2022年Ⅲ期临床试验申办者TOP23

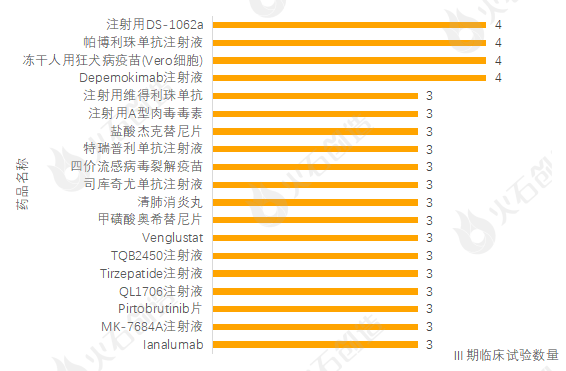

按药品名称来看Ⅲ期临床试验项目,Depemokimab注射液、冻干人用狂犬病疫苗(Vero细胞)、帕博利珠单抗注射液和注射用DS-1062a四款药品的项目数最多,均为4个。大于等于3个Ⅲ期临床的药品有19款。

图3:2022年Ⅲ期临床试验药品TOP19

5.药品获批情况分析

2022年,全国共有1129个产品获批上市,和2021年相比,减少了8.8%。其中国产药品1004个,进口药品125个。从药品类型来看,其中生物药领域53个,中药领域16个,化药领域1060个。

本年,国家药品监督管理局共批准145个新药上市,其中,1 类新药30个。

表7:2022年国家药品监督管理局批准上市的1 类新药

(来源:医前沿)