临床试验(Clinical Trial),即任何在人体(病人或健康志愿者)进行药物的系统性研究,以证实或揭示试验药物的作用、不良反应及/或试验药物的吸收、分布、代谢和排泄,目的是确定试验药物的疗效与安全性。临床试验一般分为I、II、III、IV期临床试验和EAP临床试验。

临床试验是检验药物能否上市的标准,只有经过临床试验确认了其疗效与安全性的药物才可上市。临床试验是新药研发的最重要环节,药物研发费用的70%以上都花在了临床试验研究上。

一、数量

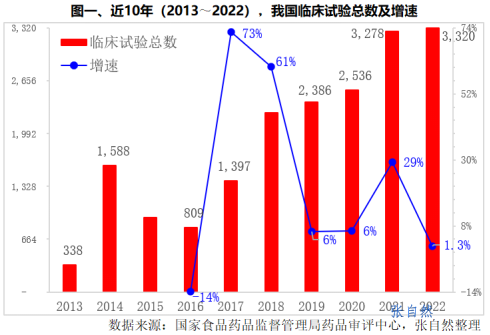

近10年来,我国药物临床试验增长迅速,截止2022年底,CDE平台公示获得CTR号的临床试验总数为18841项。

2013年,我国只开展了338个临床试验,2022年提升到了3320个,10年增加了2932个,增长了8倍。

其中,2017和2018年增长最快,同比分别增长了73%和61%。2015年44号文、2017年42号文的发布以及2018年加入ICH大大激发了医药企业的创新热情,临床试验数量进入爆发期。

2022年,临床试验数量较上年增加了42个,同比仅增长了1.3%。2021年《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》的出台,使行业遭遇瓶颈。

2023年,随着医药资本市场的大概率回暖,医药研发也将重拾增长,越来越多的创新药从临床前走进临床,临床试验数量也将继续增长。(详见图一)

二、分期

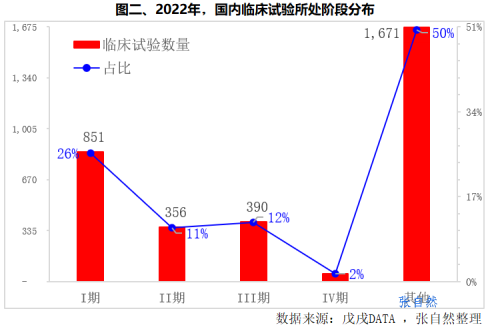

在2022年3320个临床试验中,I期最多(851项),占了1/4强(26%)。II期(356项)、III期(390项)数量相当,分别占了11%和12%。其中,Ⅲ期临床试验是药品上市前的最后一环,反映了未来2~3年内药物上市的趋势。(详见图二)

三、药品

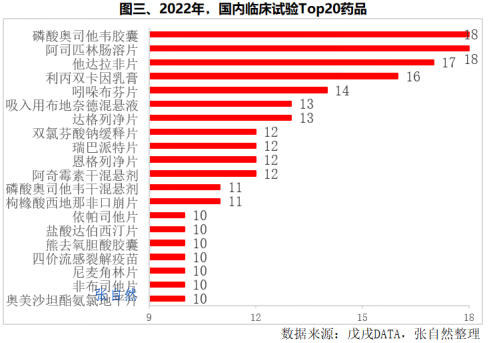

2022年,开展临床试验项目最多的药品是磷酸奥司他韦胶囊和司匹林肠溶片,都有18项临床试验。其次是他达拉非片(17项)、利丙双卡因乳膏(16项)、吲哚布芬片(14项)、吸入用布地奈德混悬液(13项)和达格列净片(13项),都超过了12项。(详见图三)

四、企业

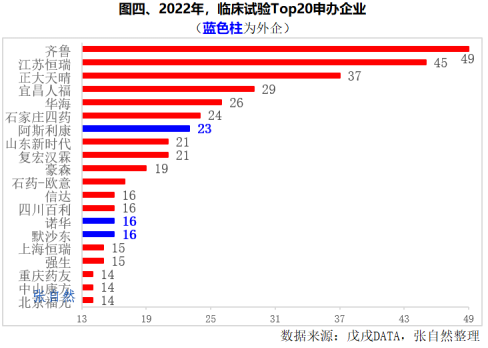

2022年,申办临床试验最多的是恒瑞和齐鲁,分别申办了60个(江苏恒瑞45个、上海恒瑞15个)和49个。

正大天晴、宜昌人福和浙江华海紧随其后,都在25个以上,分别申办了37个、29个和26个。

超过20个的还有石家庄四药(24个)、阿斯利康(23个)、山东新时代(21个)和复宏汉霖(21个)。

豪森和石药集团欧意药业分别开展了19个和17个。信达、四川百利、诺华和默沙东都开展了16个。

Top20申办者中有外企3家,即阿斯利康(23个)、诺华(16个)和默沙东(16个)。(详见图四)

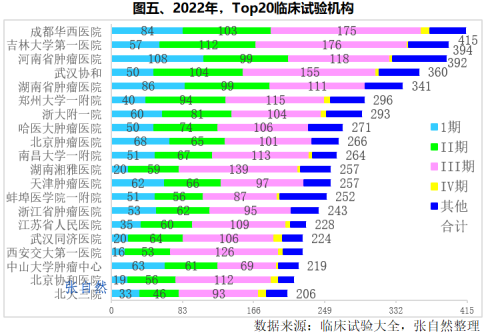

五、试验机构

2022年,开展临床试验最多的临床试验机构是四川大学华西医院,共开展了415项临床试验。其中,I期、II期、III期、IV期分别为84项、103项、175项和10项。

吉林大学第一医院(394项)、河南省肿瘤医院(392项)、武汉协和医院(360项)和湖南省肿瘤医院(341项)紧随其后,都在300项以上。

排名第6~10位的是郑州大学一附院(296项)、浙大附一院(293项)、哈医大肿瘤医院(271项)、北京肿瘤医院(266项)和南昌大学一附院(264项),都超过了250项。

2022年,开展III期临床最多的是吉林大学第一医院(176项)、四川大学华西医院(175项)、武汉协和医院(155项)和湖南湘雅(139项)。(详见图五)

临床试验数量的多少和分期反映了新药研发的景气程度和发展趋势。作为技术含量较高的医药产业,创新是永恒的主题,在政策支持和资本市场的推动下,我国新药研发将继续快速前行,临床试验的数量也将继续增长。

(来源:医药经济报)