1.到2024年,全球药物市场将恢复到大流行前的增长率

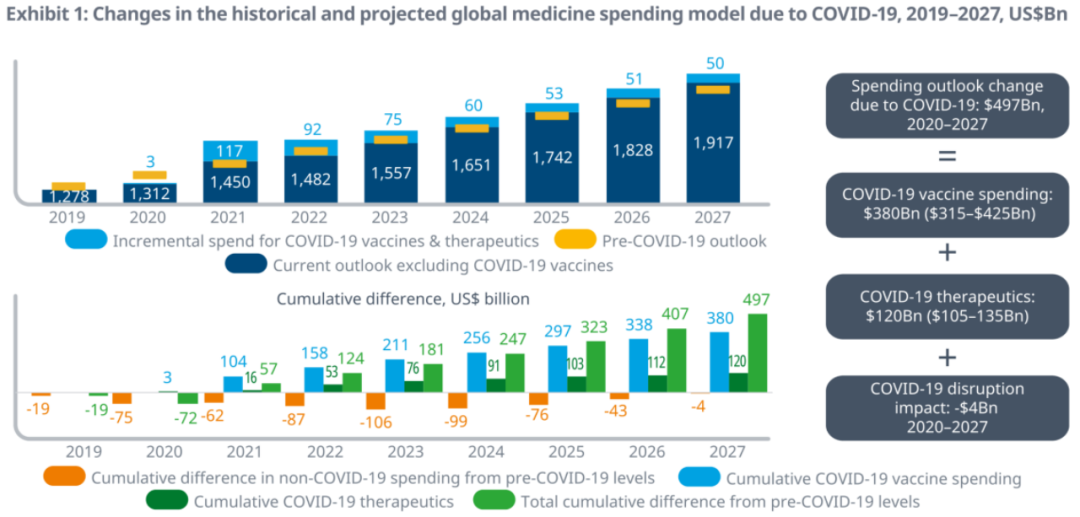

总的来说,预计到2024年,全球药物使用和支出将恢复到大流行前的增长率(后者为4.6%),尽管未来两年仍有病毒变异、新冠疫苗推广、加强针注射不足等不确定性。

未来五年最大的不确定性可能是经济因素(全球通胀、地缘政治冲突和气候变化有关)对国家预算的潜在影响,以及医保和药品支出政策是否会发生变化。

2.新冠相关医药支出高达4970亿美元,“long-COVID”不容忽视

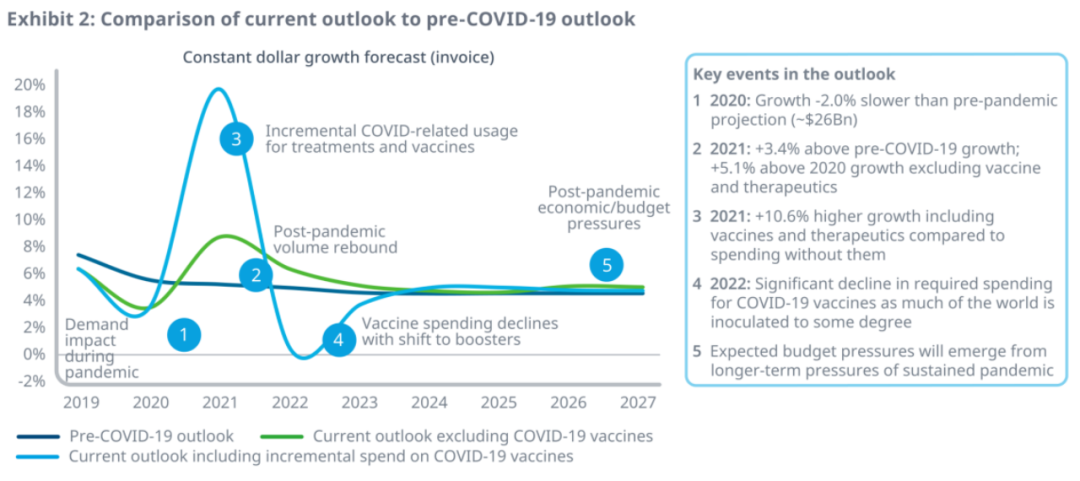

到2027年,包括新冠疫苗和治疗在内的全球支出将比大流行前的预期高出4970亿美元。

世界各地所有区域,第一波疫苗接种率都超过了先前预计的水平,而加强剂的使用则滞后。

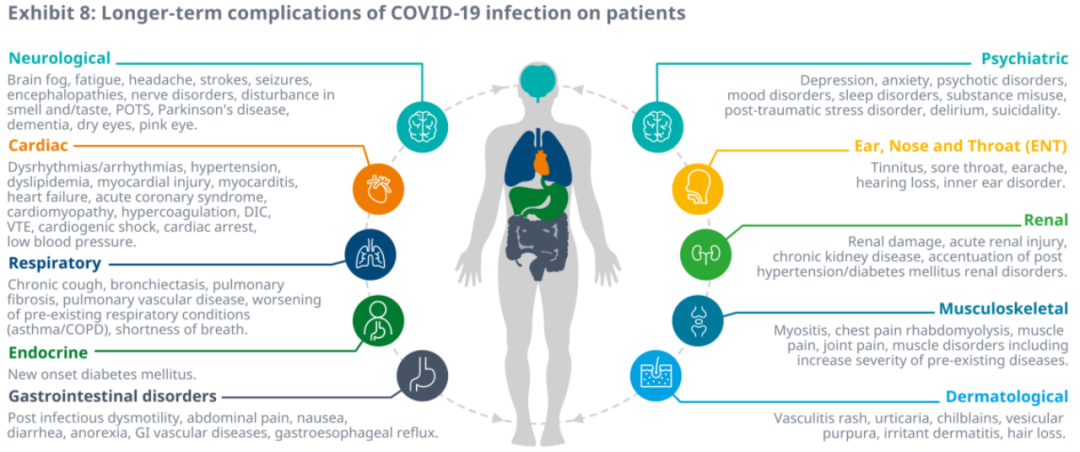

研究已经能够确定新冠病毒感染几乎使所有器官系统发生持续并发症(被称为“long-COVID”)

对于轻度或无症状的新冠感染病例,并发症可能是一些已有疾病的加重或诱发。

目前正在对新冠后遗症进行研究,开发针对性疗法,这一人群的最终规模仍然不确定,但仍在增长。

3.各大区域或国家的药物市场具体情况

3.1 整体情况

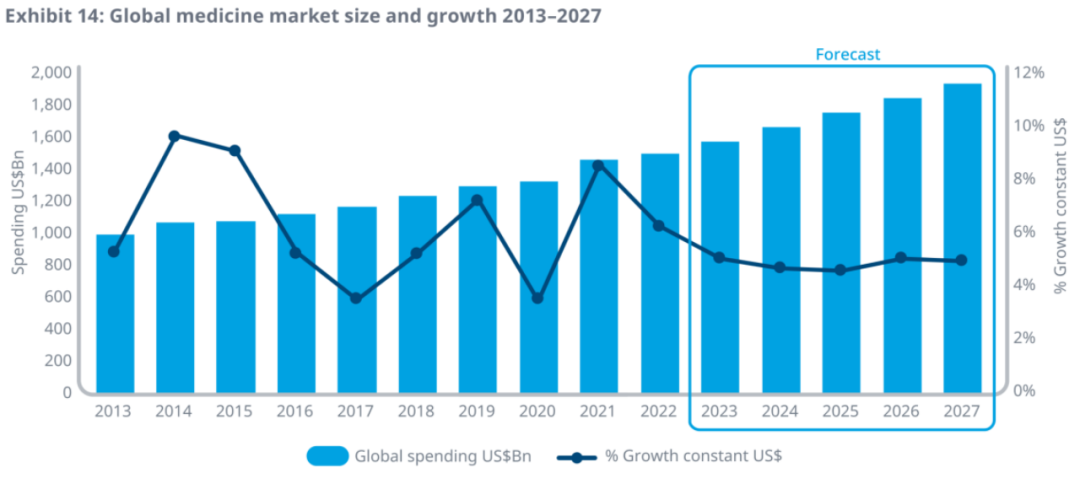

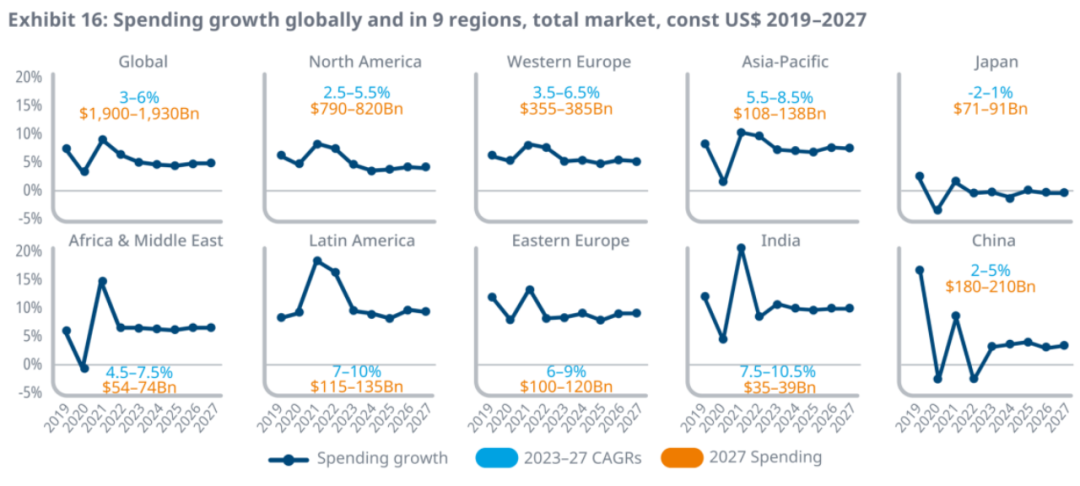

到2027年,全球药品市场(按发票价格水平计算)预计将以3-6%的复合年增长率增长,2027年将达到约1.9万亿美元。

3.2 各大经济区域情况

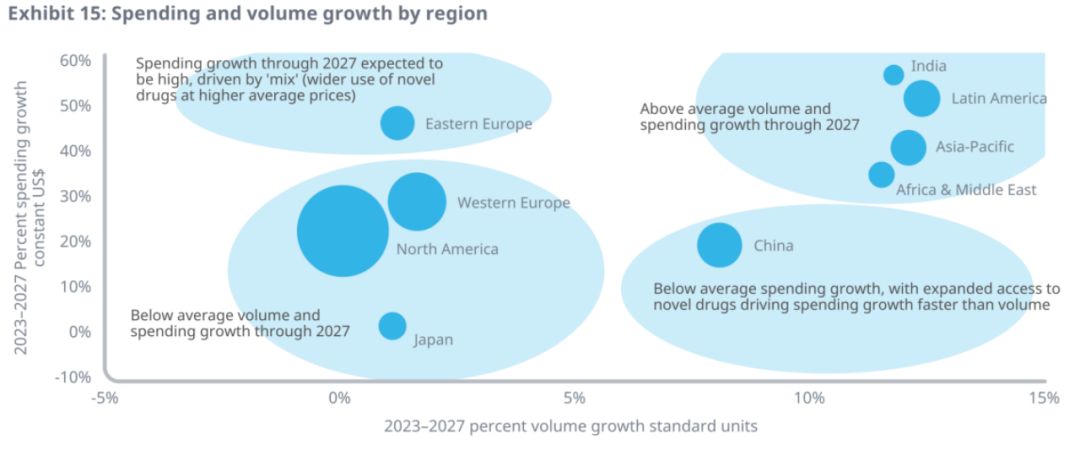

世界各地正在按照不同的趋势增长,一些地区的增长是由数量驱动的,而另一些地区则来自创新驱动。

拉丁美洲、亚太、非洲和中东国家:在截至2027年的五年内,拉丁美洲、亚太、非洲和中东国家的药品销量预计将增长10%以上,而支出将增长30%以上,这得益于人口驱动的销量增长和产品结构向更昂贵产品的转变。

中国:中国作为全球第二大医药支出国家,在未来五年内,药品销售总额将增长8%,而支出将增长19%,这一增幅较前几年有所放缓,同时仍将重点放在通过国家报销药品目录(NRDL)扩大新药的获取途径。

东欧:东欧的支出预计在未来五年将增长45%,而销量将仅增长1%,这由于受到乌克兰冲突的阻碍(乌克兰的药品支出预计将产生重大持续影响),同时也反映出东欧在加大创新药开发力度,尽管晚于西欧和其他发达区域。

北美和西欧:北美和西欧预计在未来五年内总体药品销量增长将持平或非常低,原因是新产品贡献相对较小,以及2023年重大专利到期和生物仿制药的影响(包括有史以来最赚钱的药物阿达木单抗(Humira),而支出将增长20%以上(不包括发票外折扣和回扣的影响)。

日本:日本医药支出增长预计将与预期持平,原因是日本为了鼓励创新而逐步实施价格控制,从历史性的两年一次的降价政策转向了每年一次的降价政策。

3.3 美国市场情况

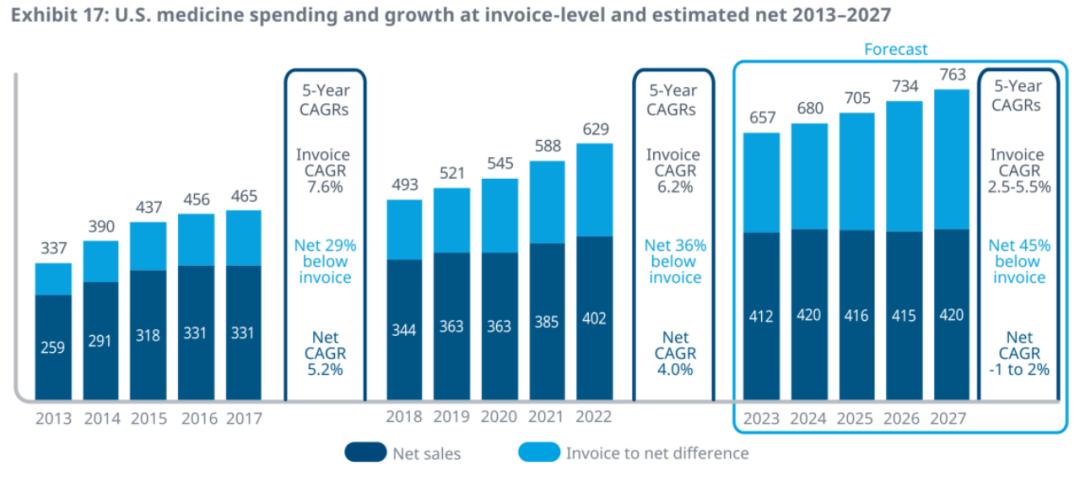

美国市场,在净价格基础上,预计在未来5年的复合年增长率为-1-2%,低于过去5年的4%。因为《通货膨胀减少法案》(IRA)的规定预计将增加发票外折扣和回扣。总的来说,发票外折扣和回扣导致美国2022年的支出预期比发票水平低36%,2027年预计比发票水平低45%。

除了折扣和回扣之外,围绕药物使用的持续市场动态、新疗法的采用、专利到期的影响以及新的仿制药或生物仿制药竞争都将导致美国未来五年的市场增长缓慢。

3.4 中国市场情况

中国的医药支出增长将在新冠政策放开后缓慢恢复,几乎完全由新的原料药推动

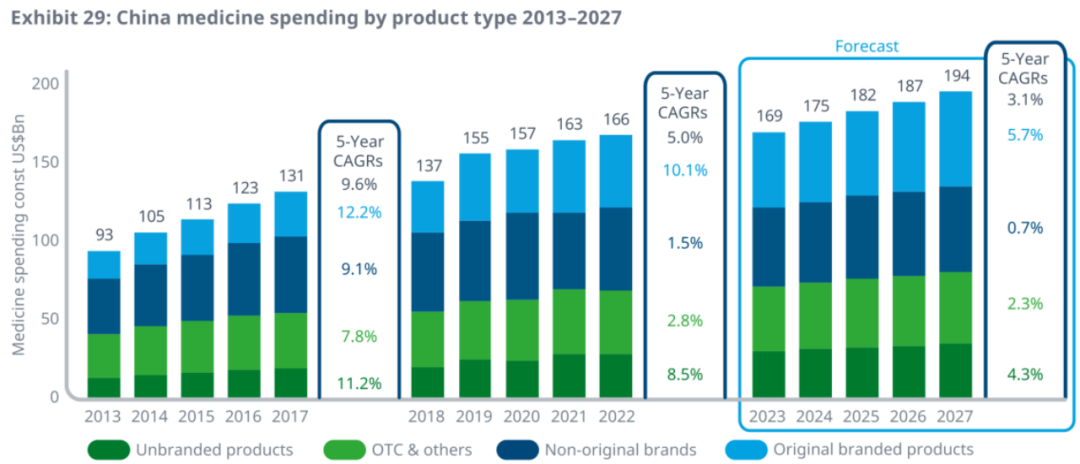

中国的医药支出已从2013年的930亿美元上升至2022年的1660亿美元。

在未来五年内,每年更新国家报销药物清单(NRDL)的政府政策将使更大比例的新原药得到报销,从而导致更高的支出水平,尽管这些通常会受到更低的谈判净价格的影响。

在未来五年内,原创药的年增长率将超过5%,而其他类型的产品将以4%或更低的速度增长,导致整体增长率放缓至2-5%。

到2027年,中国预计将超过1940亿美元,在未来五年内增加近300亿美元。

(来源:医前沿)