Biotech的风险与回报

一个生物制药公司市值成长最快速的时刻正是它还在Biotech的时候(高风险,高回报),一旦它进入Bio Pharma或者Big Pharma几乎等于它自我认为已经过了高速成长期进入平稳期(风险和回报率都大大降低)。优秀biotech除了依靠标志性的创新产品逐步成长为Bio Pharma或者Big Pharma以外,还有被收购这一壮大之路。技术驱动的具有全球领导性原创技术的优秀Biotech公司往往在被收购的时刻获得数倍或者甚至数十倍的溢价。

在生物医药领域,一切的价值论证都是建立于企业技术全球的原创性和领先性基础之上,而无论它自定义为Biotech、Bio Pharma还是Big Pharma,都不是其价值认定的标志,而只是企业发展的定位。

Biotech行业周期性明显,市场热度往往催生泡沫,一个热门领域会诞生很多Biotech公司,但是哪一个能真正凭实力走到最后还需时间验证,在大浪淘沙的时代有些Biotech公司会给投资者带来丰厚的汇报,而有些可能会让投资者血本无归。

投资者投资Biotech时需根据公司研究的疾病领域,药物类型,研发阶段,全市场估值等来决定是否进行投资或投资力度。

关于药物类型,资本青睐的重点已经从小分子药物转换成大分子药物如抗体,抗体药物偶联物(ADC)和核酸等,近些年来ADC研究热度高涨,尤其ADC药物的成功上市给这一领域带来丰厚的回报,基因治疗出现过高回报但非常不稳定,细胞已经从巅峰跌到谷底,疫苗(新冠疫苗除外)和多肽都明显对Biotech不友好。

基因疗法

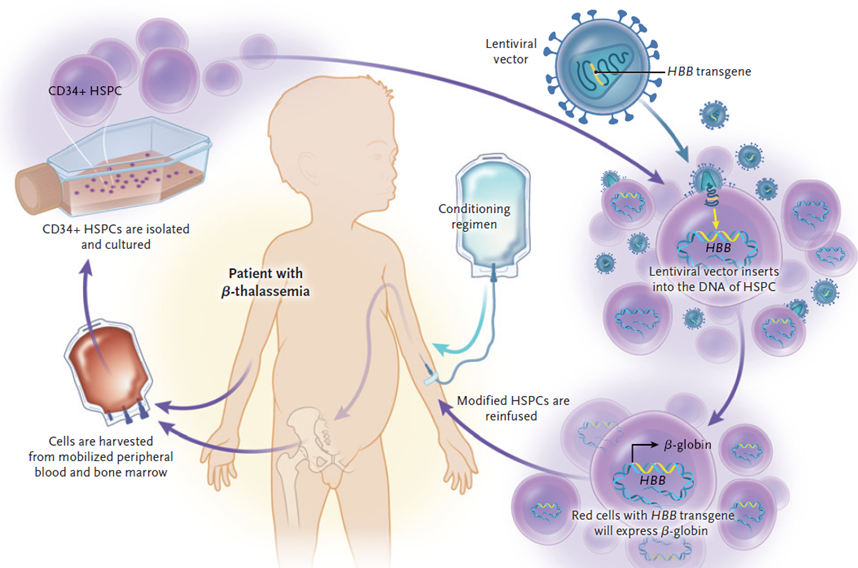

基因疗法以其“一次给药,终身受益”的优势越来越受到医疗市场的青睐。基因治疗是指将正常的或者有治疗作用的外源基因插入到靶细胞中,修复靶细胞中有缺陷的基因,或者替代有缺陷的基因,从而达到治疗疾病目的的生物医学技术。基因治疗是一种从DNA水平采取干预措施,从而达到彻底治愈某些疾病的新型技术。

基因疗法有两种基本策略:将整合载体导入前体细胞或干细胞内,从而使基因可以传给每个子细胞(载体被设计为可以在患者染色体的一个或多个基因座整合),或者通过非整合载体将基因递送到长期存活的有丝分裂后细胞或缓慢分裂的细胞内,从而确保该基因在细胞存活期间持续表达。后面一种情况不需要将治疗性DNA整合入患者细胞的染色体内;而是转移的DNA在染色体外达到稳定。

干细胞转导通常为离体操作,并且需要整合载体,而将基因递送给长期存活的有丝分裂后细胞的过程通常是通过体内基因递送的方式实现。

进行离体转导时,从患者体内提取细胞并对所需的基因进行转导,然后采用与造血干细胞移植相似的操作将细胞回输到患者体内(但在这种情况下,移植物是由经基因修饰的自体细胞构成)。这种方法需要基因递送载体、构成基因本身的DNA和用于处理细胞的精密设备。而体内基因递送与其他类型药物的递送方式相似。载体-基因构建物被冷冻保存;之后由药剂师解冻和制备,并且一般在门诊给药1。

(来源:医前沿)