2019年1月1日,国务院办公厅印发《国家组织药品集中采购和使用试点方案》,首先在4个直辖市和7个副省级城市试点药品集采工作。

历经近4年的摸索与实践,集采在化学药的基础上,又向生物药和中成药有序拓展,迄今已累计节约节约医保资金2600亿元以上,医药产业的发展格局也为之重新塑造,药品研发、生产、流通、使用各方良性竞争、合作共赢的局面初步形成。

集采常态化落地 纳入品种持续扩面

药品带量集中采购是将通过仿制药质量和疗效一致性评价的药品的质、量、价结合在一起进行集中采购,从而达到保证药品质量、降低药品价格的目的。早期我国仿制药市场竞争格局分散,国家在2015年正式开始推进一致性评价,2018年已经有部分品种通过了一致性评价。

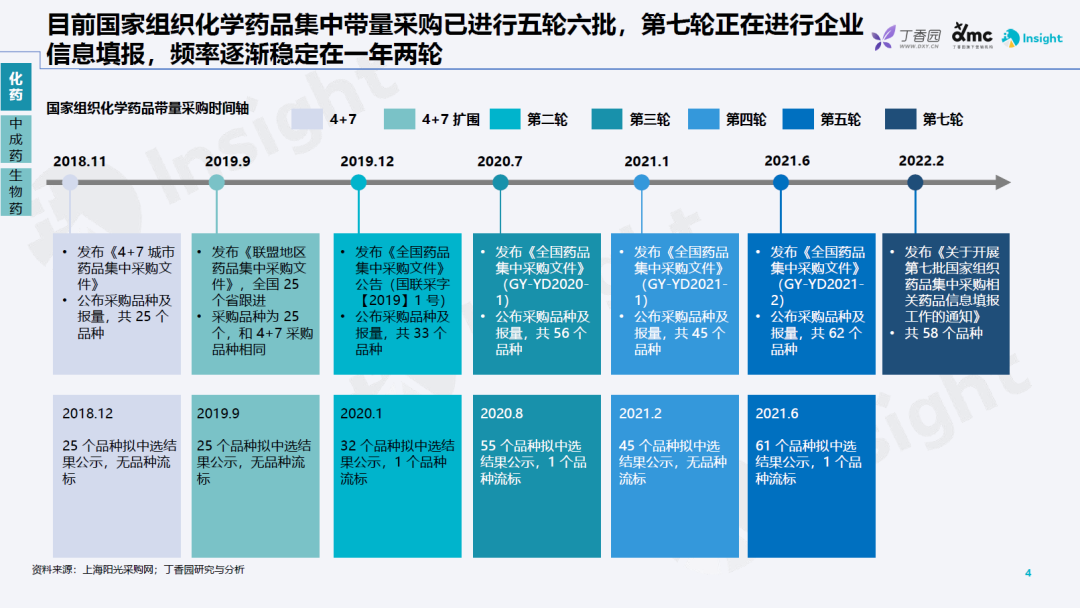

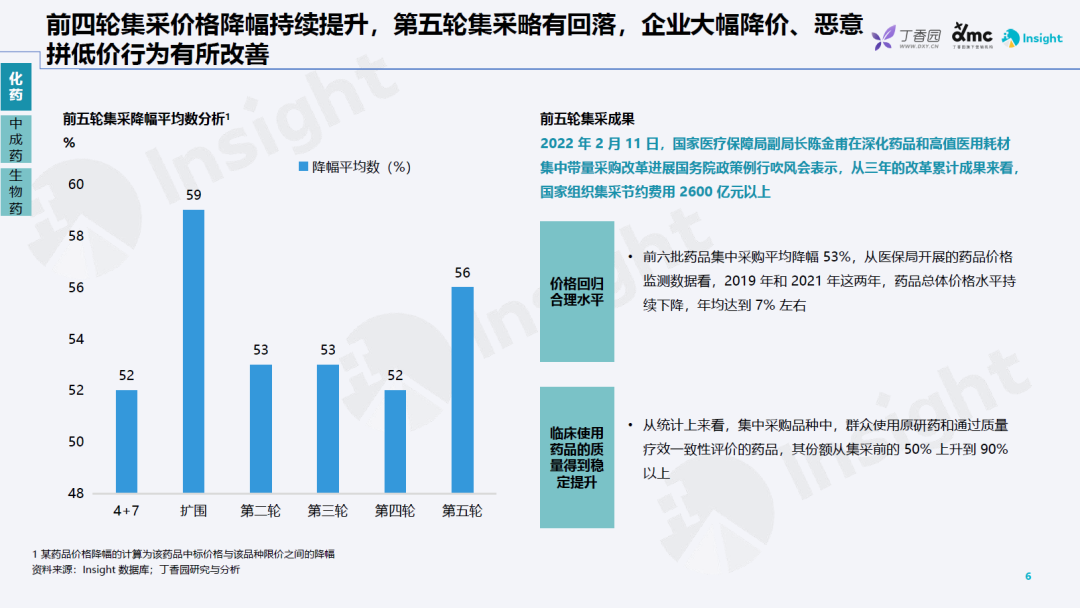

在此基础上,国家启动带量集采,截止目前,带量集采已进行六批七轮。第七批正在进行企业信息填报,频率逐渐稳定在一年两轮。数据显示,前六批药品集中采购平均降幅53%,而且2019年和2021年这两年,药品总体价格水平呈持续下降态势,年均达到7%左右,较好实现了引导药品价格回归合理水平的目的。

在中成药领域,省级(联盟)集采扮演了先行先试的角色,2021年底至今,湖北、广东联盟已开展较大规模中成药省级集采。湖北集采通过价格和技术两个维度综合评估选择拟中选厂家,而广东只根据价格降幅确定中选厂家,但设置备选机制使参与企业有保底性。

尽管中成药省级集采和国采均面临质量难以评价和分组困难等难点,但湖北和广东集采汲取到的经验可为未来国采提供重要参考。

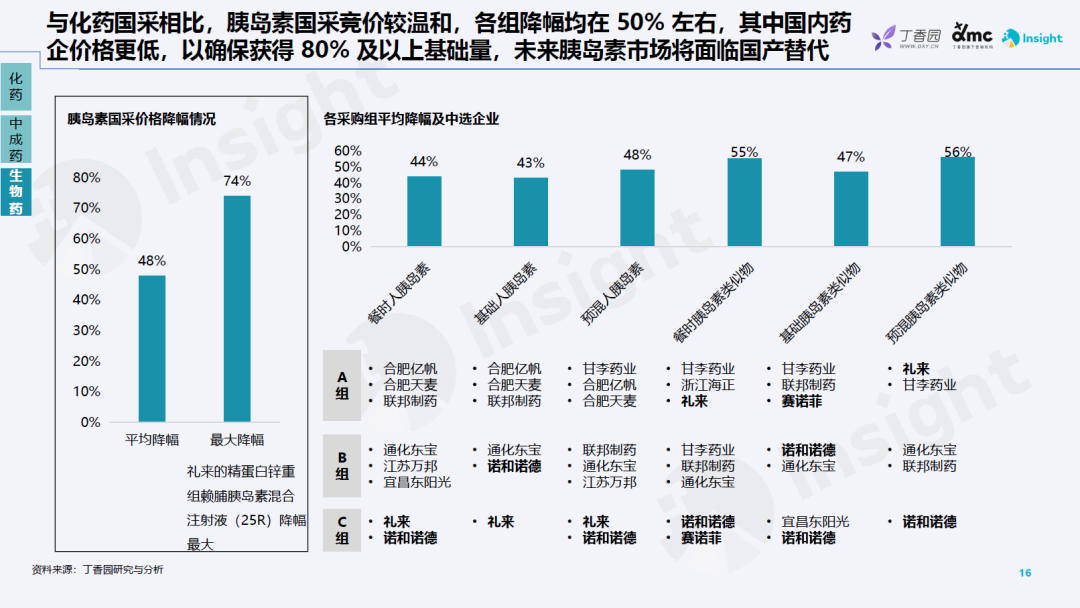

在生物药领域,继武汉胰岛素探索后,国家医保在2021年开展了胰岛素专项集采。相比武汉规则,胰岛素国采更加鼓励企业大幅降价,并采取精准报量方法,对于新进入厂家来说需要拼低价以获得较高的市场增量。

综合来看,与化药国采相比,胰岛素国采竞价较温和,各组降幅均在50%左右,其中国内药企价格更低,以确保获得80%及以上基础量,可以预见,未来胰岛素市场将面临国产替代。

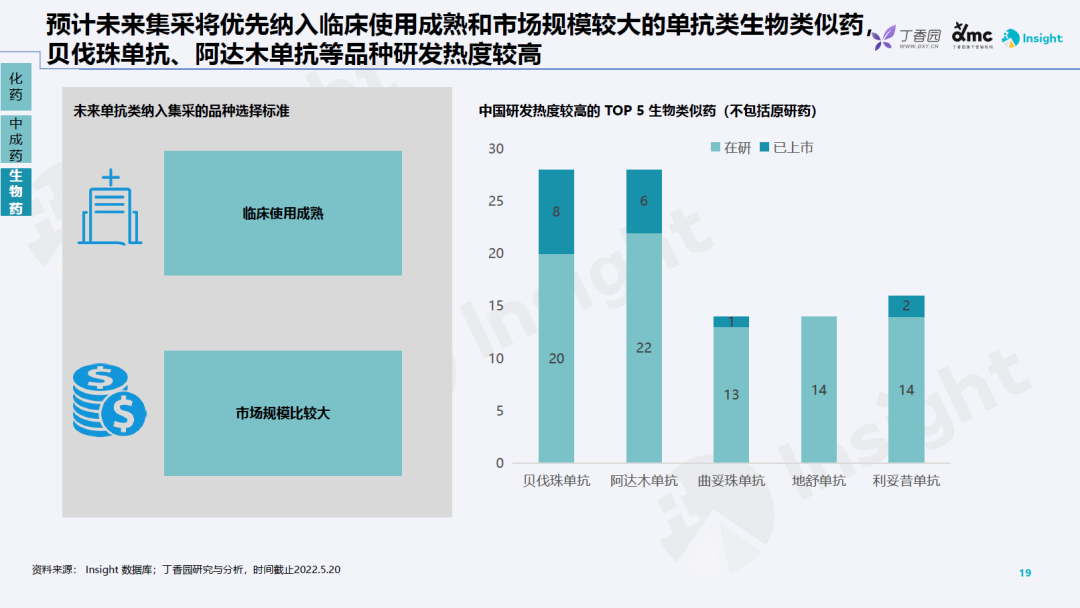

单抗类生物药在省级集采中亦有突破,广东11省联盟首次把利妥昔单抗纳入省级集采中,最终信达生物因价格最低获得拟中选资格,罗氏和复宏汉霖获得拟备选资格。预计未来集采将优先纳入临床使用成熟和市场规模较大的单抗类生物类似药,如贝伐珠单抗、阿达木单抗等。

国省紧密联动 应采尽采成为主旋律

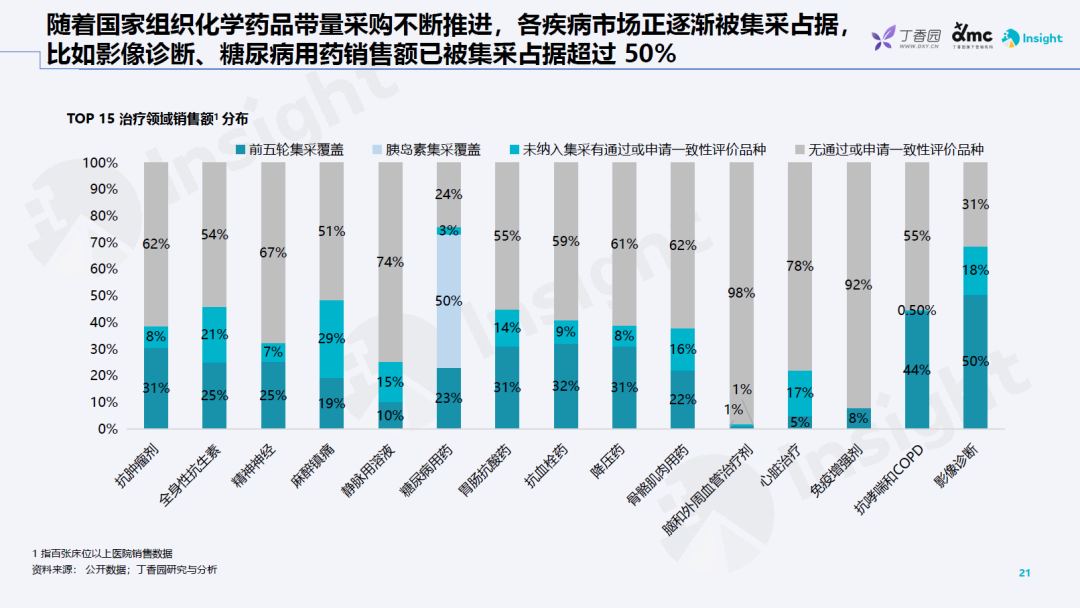

随着国家集采进入到不断扩围的常态化实施阶段,入围品种数量不断扩大,迄今六批集采已覆盖234种药品。各疾病市场正逐渐被集采药物所占据,例如「4+7」至今,降脂药领域集采品种已占据75%的市场,且整体市场规模已缩水50%。影像诊断、糖尿病用药销售额也已被集采占据超50%。

对于国家集采的发展趋势,从2021年以来国务院办公厅相继印发的《关于推动药品集中带量采购工作常态化制度化开展的意见》、《国务院办公厅关于印发「十四五」全民医疗保障规划的通知》及《关于深入推广福建省三明市经验 深化医药卫生体制改革的实施意见》等一系列重磅文件中即可见一斑。

这些文件不仅将药品集中采购制度化、常态化,而且要求到2025年各省(自治区、直辖市)国家和省级药品集中带量采购品种达500个以上。可以预见,未来集采将以500个品种为中心,快速扩散,辐射到目前临床在用的全部品种,做到应采尽采。

与此同时,经历了2019-2020年的探索期和爆发期后,省级集采已进入稳步发展期,并开始在新形势下承担起新的使命。

首先,省级集采需要与国采共同完成应采尽采的目标。2022年4月7日,国家医保局召开首次全国医药集采机构工作会,明确了到年底各省份(含省际联盟)自行开展集采的药品品种数累计不少于100个的目标,并且须包含化学药、中成药以及骨科创伤、口腔种植体、药物球囊等耗材。

其次,国采采购期满后的续约工作由各省组织,因此省级集采或省际联盟集采需要担当国采品种续约的责任,并需坚持招采合一、量价挂钩,稳定当前价格,保障中选企业利益,确保药品正常供应。

最后,省级集采还承担着生物类似药、中成药等特殊品种的探索性工作。2019年武汉胰岛素集采拉开了生物药集采的序幕。2021-2022年,广东联盟、湖北省等顺利开展了中成药集采探索,为后续中成药纳入国采奠定了良好基础。

(来源:中国医疗保险)