1.外资抢占7成市场份额

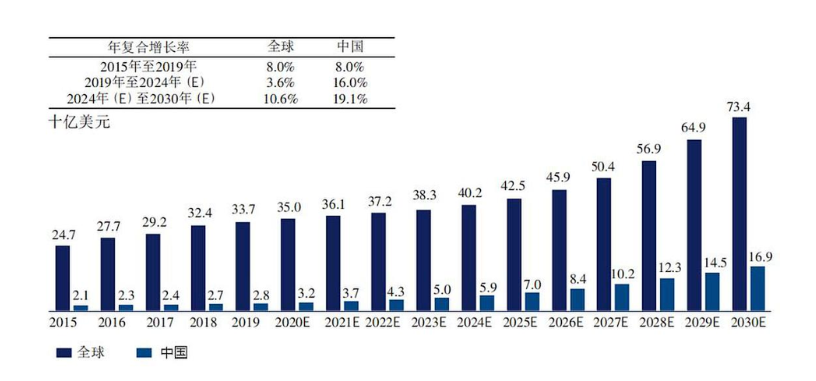

2016年至2020年,全球眼科药物市场规模从277亿美元增长至350亿美元,预计2025年将达到425亿美元,2030年将达到734亿美元。2016-2020年,中国眼科药物市场规模从151亿元增长至188亿元,复合年增长率为5.7%;预计2025年将达到440亿元,2030年将达到1166亿元。

2015-2030年全球及中国眼科医药市场

从全球到全国,可以看出,眼科药物市场正在快速增长,空间巨大。不过由于技术壁垒高、新药研发难度大,想要站稳脚跟、甚至在市场拔得头筹,对于国内药企来说,并非易事。

据悉,眼科药物市场的不断扩大,与全球老龄化趋势、电子产品泛滥、用眼常识缺乏等关系密切。从市场布局来看,诺华、罗氏、拜耳、艾尔建(艾伯维旗下)、爱尔康、日本参天制药、基因泰克、再生元等外资企业,及恒瑞医药、兴齐眼药、兆科眼科、极目生物和欧康维视等本土企业已纷纷入局。

从市场份额来看,外资企业依然占据中国大部分市场,份额达60%-70%。其中,诺华、日本参天和爱尔康三家占近一半市场。康弘药业、兴齐眼药等本土眼科企业也不断在眼科抗感染药、环孢素滴眼液等产品上进行开拓,争取一席之地。

2.干眼症、过敏性结膜炎仍受关注

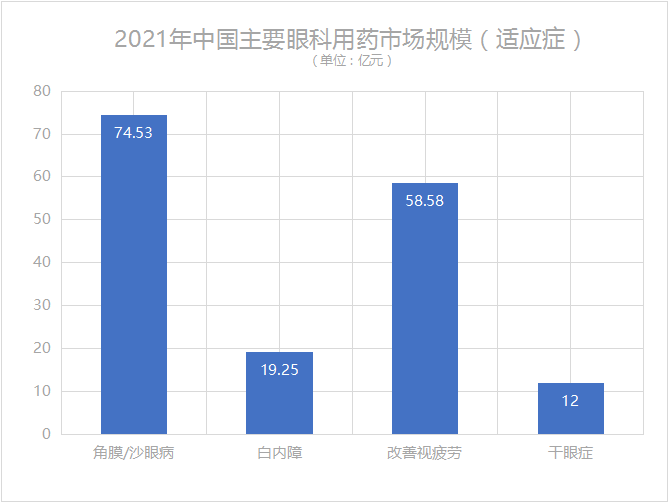

在我国,眼部疾病主要有眼部炎症、青光眼、白内障、视疲劳、近视眼和干眼症等。其中,治疗角膜/沙眼病的药物、改善视疲劳的药物以及治疗白内障的药物市场需求较大。据相关统计,在2021年,我国角膜/沙眼病用药市场规模72.06亿元,占比35.05%;改善视疲劳药物规模56.48亿元,占比27.47%;白内障用药市场规模18.30亿元,占比8.90%。而2021年国内中重度干眼症市场规模接近12亿元,未来五年平均增速将达到30%以上。此外,目前我国干眼症患者约有3.6亿,患病率在20%左右,而治疗率仅为10%。

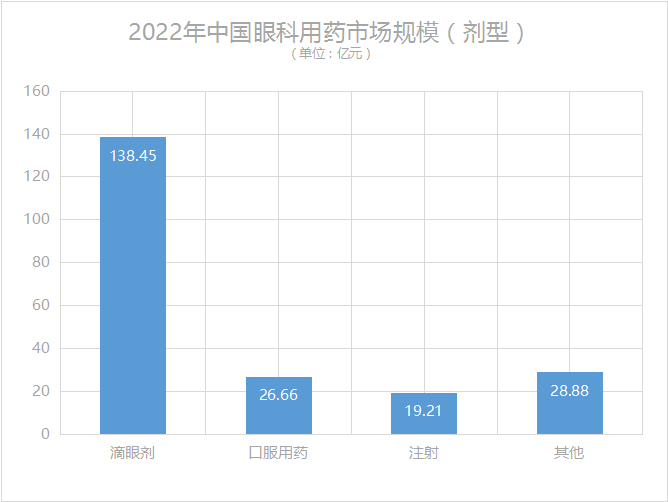

从产品剂型来看,2022年我国滴眼剂市场规模为138.45亿元,口服用药市场规模为26.66亿元,注射剂型市场规模为19.21亿元,其他剂型市场规模为28.88亿元。

事实上,干眼症已成为我国患者最多的眼科疾病。据统计,2019年的干眼症患者已超过2亿1千万人,并且还在以2%的年复合增速增长,预计到2030年,将有超过2亿6千万人。鉴于干眼症的市场潜力,近几年,本土企业在干眼症领域布局较多,亿胜生物、远大医药、恒瑞医药、和铂医药、康哲药业、维眸生物、欧康维视、未名生物、熙健医药等企业均有布局,有望成为新蓝海。此外过敏性结膜炎也备受关注。目前,本土药企通过仿制、自主研发或合作的方式深入干眼症市场,投入颇大,部分企业营收初见成效。

除了干眼症,过敏性结膜炎药物研发同样备受关注。据Reseach and Markets相关市场研究预测,全球结膜炎治疗市场有望在2021年至2028年期间增长约11亿美元,复合年增长率约5.4%。

3.创新才是出口

药物治疗作为眼科疾病的基础治疗手段,眼科药物技术的迭代与发展对于全民眼健康的整体水平提升具有重要意义,创新型的、具备更优疗效的眼科药物的出现将填补部分空白适应症领域,并为眼病患者带来更为丰富的药物选择。

目前,国内眼科药企的主流管线仍以仿制药、改良型新药为主,药物研发主要集中在开发已获批药物的改良工艺和剂型上,少有关注新靶点或新的作用机制,使得产品同质化相对严重。国内研发基础相对薄弱、资本市场认知有限、患者疾病治疗意识薄弱、前沿领域法规不明晰等都是掣肘国内眼科药物发展的因素。本土企业想要实现突破还需要一定时间。

眼科疾病的治疗机制尚未完全明确,因此开发针对性的创新疗法仍然面临重大挑战。为了帮助患者改善症状甚至获得治愈,该领域不仅需要更多全新的分子机制或具有变革性的创新疗法,还需要新的递送手段来优化现有产品的疗效和安全性。

(来源:医前沿)