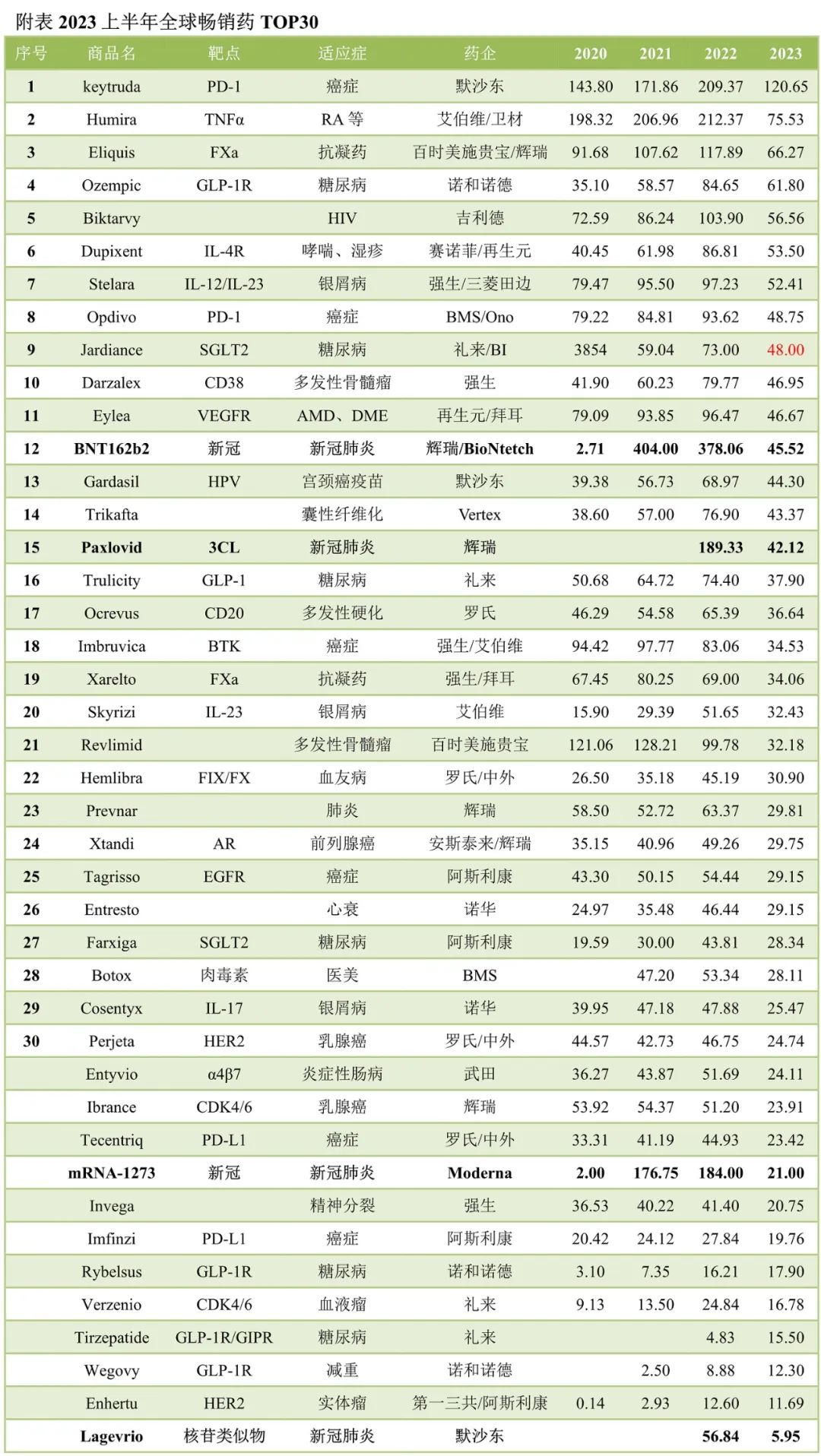

随着各大药企半年报陆续出炉,全球畅销药物的最新格局已经清晰。

肿瘤领域:PD-1稳坐药王

PD-1抗体Keytruda正式登顶药王,从2014年获批上市到登顶用了9年时间。Opdivo增长速度较慢,但今年有望超过百亿美元。安斯泰来/辉瑞的Xtandi上半年销售额29.75亿美元,预计全年超过60亿美元。阿斯利康奥西替尼上半年销售额29.15亿美元。血液瘤方面,强生CD38抗体Darzalex继续保持高速增长,今年有望超过百亿美元。礼来CDK4/6抑制剂快速增长,预计很快超过辉瑞Ibrance。强生/艾伯维BTK抑制剂Ibrance受新一代BTK抑制剂竞争,处于下滑周期。新生代中,最具潜力的自然是Enhertu(DS-8201),今年全年销售预计超过25亿美元。

自免领域:IL-4R、IL-23、CD20

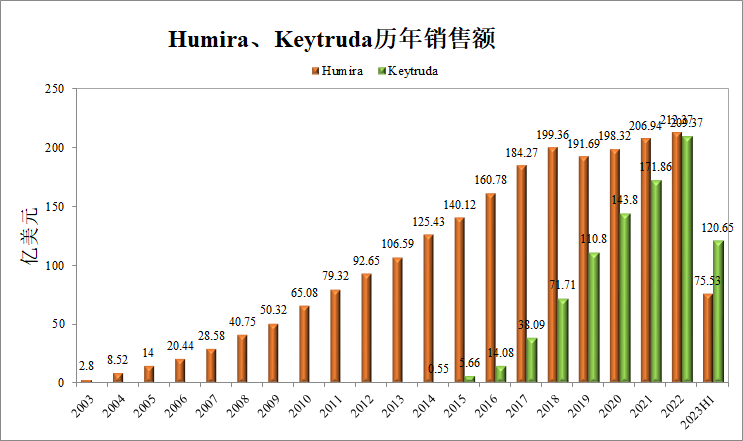

昔日药王Humira受到生物类似药冲击,销售额快速萎缩,上半年仅有75亿美元。Th2通路IL-4R抗体Dupixent、Th17通路IL-12/IL-23抗体Stelara今年都将超过百亿美元,Dupixent的COPD适应症成功,市场潜力进一步放大。艾伯维IL-23抗体Skyrizi处于高速增长,诺华IL-17抗体Cosentyx今年出现首次下滑。罗氏CD20抗体Ocrevus为多发性硬化症领域的统治者,预计今年销售额超过75亿美元。诺华Kesimpta同样处于快速增长阶段。武田炎症性肠病的Entyvio销售额在50亿美元级别,但后续将受到TL1A抗体的强力挑战,默沙东108亿美元收购Prometheus,罗氏或超70亿美元收购Roivant。新生代中,FcRn同样有望孕育超级重磅产品。

心血管代谢领域:GLP-1、SGLT2

GLP-1无疑是今年最耀眼的明星,增长速度一再突破预期,并助力礼来市值超过5000亿美元,诺和诺德市值超过4000亿美元。Ozempic上半年销售额61.8亿美元,度拉糖肽Trulicity上半年销售额37.9亿美元,Rybelsus上半年销售额17.9亿美元,Tirzepatide上半年销售额15.5亿美元,Wegovy上半年销售额12.3亿美元,并且都处于高速增长状态。SGLT2抑制剂也因为心衰适应症等进入二次增长周期,礼来/BI的Jardiance今年有望突破百亿美元。阿斯利康Farxiga今年将超过60亿美元。

疫苗领域:HPV、肺炎、新冠

2023年,新冠疫苗销售额快速下滑。常规疫苗方面,辉瑞肺炎结合疫苗Prevnar上半年销售额29.8亿美元,默沙东HPV疫苗Gardasil上半年销售额44.3亿美元。新生代力量中,葛兰素史克、辉瑞的RSV疫苗已经获批,Moderna的RSV mRNA疫苗已经递交上市申请。

罕见病:Hemlibra、Trikafta

罕见病方面,Vertex治疗囊性纤维化的Trikafta今年将超过90亿美元,罗氏血友病FIX/FX双抗Hemlibra今年将超过60亿美元。阿斯利康新一代C5抗体Ultomiris处于高速增长。

总结

肿瘤领域新药虽然研发更为集中,但竞争激烈,成为超级重磅并不容易,少数如CD38抗体即凭借较好的竞争格局突破百亿美元级别。代谢领域渠道壁垒更强,总体竞争格局较好,但迭代药物研发却很难。降糖领域,曾经的三巨头之一赛诺菲已经退出,只剩下诺和诺德、礼来双雄,乘上GLP-1的东风再次起飞,并扩展到减重、心衰等更多适应症。自免领域,TNFα之后,Th2、Th17通路崛起,其他细分赛道如IBD也容易诞生超级重磅产品,Entyvio之后新的看点在TL1A。罕见病领域,同样可以孕育超级重磅产品,如Vertex即依靠CF的垄断地位和不断迭代的药物,成长为900亿美元市值的Biopharma,Alexion也被阿斯利康以390亿美元收购。

(来源:医前沿)