尽管海外Biotech赛道风投和大企业手中“现金弹药”充足,但IPO退出渠道受阻,市场表现波动大,还是让很多投资机构捂住了钱袋子,比起私募,大企业并购交易更为频繁。

从高处回落这种状况,并不仅仅发生在中国biotech企业身上,从风投出手次数和行业融资金额来看,2022上半年,全球不同地区的biotech机构都在同样感受着行业急剧变化的“冷暖”气候。

日前,硅谷银行(SVB)发布了《2022年中医疗健康行业投资与退出趋势》报告,对海外,尤其是美国医药市场上半年的投融资趋势进行了整理和分析。从报告中可以看出,在行业宏观趋势上,二级市场表现欠佳,导致IPO数量急剧下滑,资金退出渠道大幅减少,中外市场差异并不大。

和一级市场形成对比的是大企业并购交易数量的上升,报告同样梳理了美国在当前市场环境下拿到融资的biotech公司的分类情况,以及对于下半年biotch行业不同融资阶段公司可能发生的变化,同样可以给国内BD交易提供一些借鉴。

1.Biotech早期交易将继续保持强劲,B轮后估值或降低

硅谷银行首席业务拓展官SunitaPatel表示,2021年美国最关键的创新经济基本面达到历史最高水平。2022年美国资本市场可能无法延续2021年的热度。

2021年,美国和欧洲医疗健康公司的风投交易额创下纪录,较2020年纪录增长了65%,几乎是2018年和2019年的三倍。

有迹象表明,风投生态圈正在饱和。历经18个月的增长之后,美国市场开始下跌,私募股权市场估值可能会重新调整,投资步伐也会放缓,因为有许多创始人手握大把现金,他们不愿意看到股权被过度稀释。对正筹备上市的公司来说,预计估值调整将影响上市后表现,后期估值将会下降。

只要资金成本仍然负担得起,美国风投市场累积的高达2280亿美元的可投资金就可能继续推动增长。所有行业的公司都在加快融资步伐,甚至以牺牲盈利为代价,投入资金促进业务增长。现在的问题是:创新经济会继续增长吗?

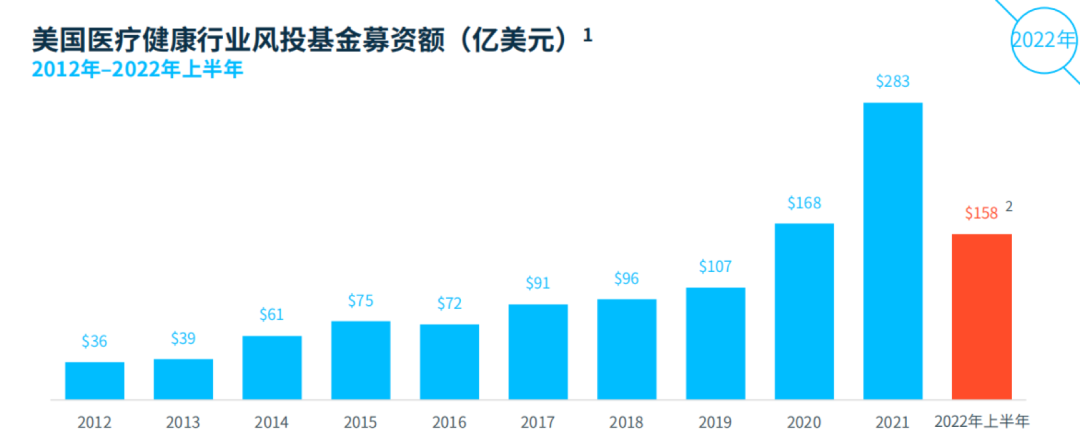

2022年,尽管公开市场IPO近期表现不佳,并且私募股权基金被投企业估值过高的担忧仍然存在,但基金仍在积极募资。截至年中,2022年风投基金募资额已达158亿美元。

医疗健康行业风投基金以三种方式为企业提供资金。首先,TigerGlobal、LeadEdge和AlphaWave等成长/扩张基金大规模募资,以医疗健康行业的私有初创公司为投资重点。第二,在Arch、ThirdRock、Frazier、TheColumnGroup、5AM和Atlas等集团的带领下,生物制药领域的成熟机构将继续进行大规模基金募资。第三,传统科技基金继续加大对健康科技领域的投资力度。仅在2022年上半年,就有50个以科技领域为投资重点的新基金完成了募资,其中5%-15%的资金投向健康科技公司。

过去几年,基金的募资额为医疗健康行业投资储备了大量可投资金,为现有和新兴的由风投注资的医疗健康公司提供资金支持。

对于2022年下半年投融资趋势,硅谷银行认为,美国生物医药行业下半年两个季度的LIPO(准上市公司)交易活动都将是个位数,该领域的投资将因此减少,整体投资速度降至2020年水平,B轮及以后的交易估值将降低。

2021年生物制药的IPO数量创下新纪录(92宗),并且连续四年都有50宗以上IPO,但2022年上半年,该领域公司的股价大幅下跌,2019年至2021年上市的公司平均跌幅达到了50%以上。2022年上半年只有14宗IPO,其中,只有5家公司的股价尚未跌破发行价。并购方面表现平平,只有两宗交易。尽管这两宗交易规模很大,但这两家公司都以高估值筹集了大量私募资本,导致后期投资者的回报倍数很低。

许多公司将寻求IPO前再进行一轮融资或进行内部融资,以便在2023年有充裕现金,对美国和欧洲公司的投资可能比2022年上半年下降15%-20%。

因此该领域收购方重点收购价格远远低于其市值高点的近期上市公司,而不是估值平平的泡沫化的私有公司。

生物制药大型A轮投资在低迷期表现抢眼。早期生物制药公司的投资未受到公开市场动荡的影响。硅谷银行持续观察到许多5000万美元以上的大型A轮交易,这为企业提供了较长的现金流跑道,或可帮助他们撑过市场下行压力下的艰难时期。

2022年下半年,A轮交易或许会继续保持强劲,并接近2021年的纪录,但生物制药领域整体投资额可能较2021年下降20%。

2.并购遍地开花:肿瘤靶点始终站C位

硅谷银行预测,2022年的生物制药并购交易将十分活跃,主要为大型收购方对近期低估值上市公司的收购。这些公司浮高且变化不大的估值无法满足风投机构实现3至4倍投资回报的目标,因而比起私募股权融资,他们更倾向于并购。

因为拥有充裕的资金,上市公司顺理成章地在战略并购交易中占有最大份额。

一个持续的趋势是获风投注资公司进行并购交易的数量会增加,这些公司进行的战略收购比私有公司和获私募股权注资的公司多。此外,2021年美国收购方对外国公司的收购激增了49%,主要是受到有利估值的吸引。

报告指出,大型生物制药公司的高管“对并购和BD有广泛的兴趣”,截至6月30日,辉瑞和强生等公司的现金余额均约为330亿美元,而其他公司,如拥有200亿美元的诺华公司和拥有130亿美元的百时美施贵宝,可以带头。

2022年初在JPM大会上,辉瑞CEO就曾表示加大投资中小型生物技术公司,并且并购交易不设上限,“坦率地说,如果我们愿意,我们有能力进行任何交易”。

手握大额现金的巨头们正成为biotech最期待的“买方”,他们最青睐的标的又有哪些共性?

大型上市公司对后期上市公司进行并购,也在很大程度上印证了以上预测。其中,2022年上半年值得关注的交易有:BMS以41亿美元收购了处于临床试验二期阶段的Turning Point(2019年上市),葛兰素史克以19亿美元收购了处于临床试验三期阶段的Sierra Oncology(2015年上市),辉瑞以116亿美元收购了处于商用阶段的Biohaven(2017年上市),以及Regeneron以2.5亿美元收购了处于临床试验一期阶段的Checkmate(2020年上市)。

有消息称,2022年上半年,早期生物制药企业投资者希望投资那些现在比较接近临床阶段的公司;在推进交易公司进入临床阶段以延长现金跑道时,推动平台交易更有选择性。现在大型A轮交易主要为企业提供宝贵的资金保障,在实现重大里程碑的同时,更有可能度过整个市场周期。

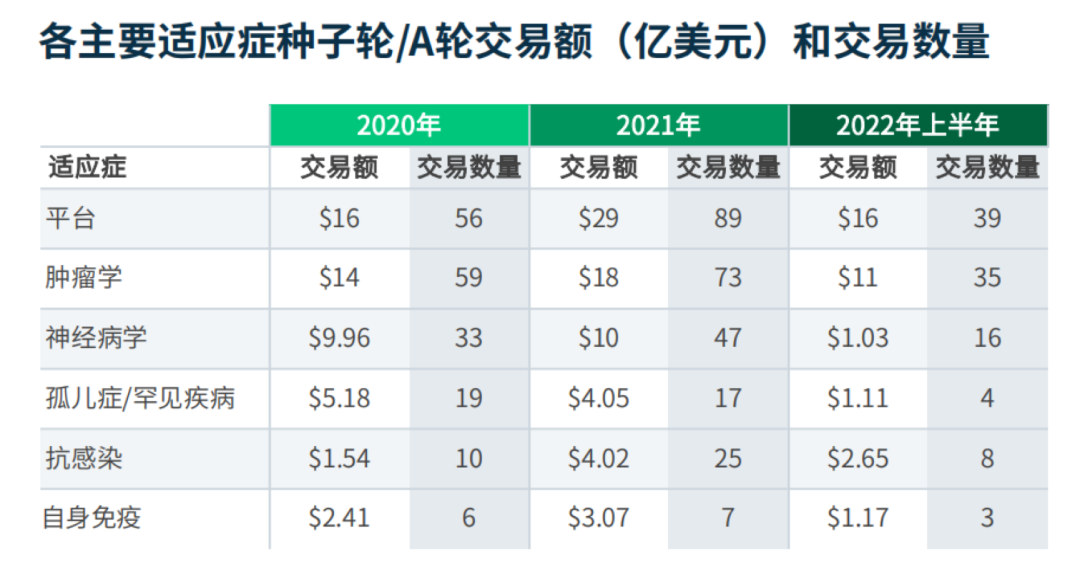

按适应症来看,平台和抗感染适应症的投资额达到或超过了2020年的投资总额,并有望在年底前超过2021年。

2022年上半年的两宗私募股权并购的对象都是抗感染适应症公司。Affinivax公司正处于疫苗研发阶段,主推的药物处于临床试验二期,被葛兰素史克以21亿美元的首付款和12亿美元的里程碑付款收购。这宗交易是2005年以来生物制药领域规模最大的5宗私有公司退出之一。

然而,Affinivax募资4.59亿美元,最后一次私募融资投后估值是2021年中期的11亿美元,表明后期投资机构在市场下行的情况下降低了并购倍数。

神经病学和孤儿/罕见病适应症的投资额均有所下降。神经病学适应症的交易额和抗感染适应症的交易数量跌幅最大。然而,尽管后期交易继续感受到来自公开市场的下行压力,估值总体上还是提高了。

不断变化的时代,无论是资金流动、行业政策变化还是人才、技术、供应链等关节的卡顿和承压,都在考验着医疗行业的韧性。

(来源:E药经理人)