近年来,CGT 在遗传病和恶性肿瘤领域初露峥嵘,其独有优势有望从根源上更好满足临床需求,故而受到世界主要国家的普遍重视,医药行业参与者纷纷在这一领域加大布局力度,并收获可观成果。

CGT 市场有望实现爆发性增长

CGT 的应用历史可以追溯到 1990 年美国开展全球首例以逆转录病毒为载体的基因治疗临床试验。发展至今,CGT 已有多种实现手段,但其治疗原理无外乎将治疗性基因导入人体目标细胞,以纠正基因缺陷精准发挥治疗作用。

当目的基因被导入到靶细胞内,它们或与宿主细胞染色体整合成为宿主遗传物质的一部分,或不与染色体整合而位于染色体外,但都能在细胞中表达,起到治疗疾病的作用。

身为新一代医疗技术的执牛耳者,CGT 如今的发展态势可谓烈火烹油。

据 ASCGT 数据,全球 3633 项 CGT 临床试验中,2024 项为基因治疗管线,803 项为不涉及基因编辑的细胞治疗管线。中国也不遑多让,推动进行了 726 项试验。从全球 CGT 在研药物适应症分布来看,肿瘤和罕见病药物位居前列。

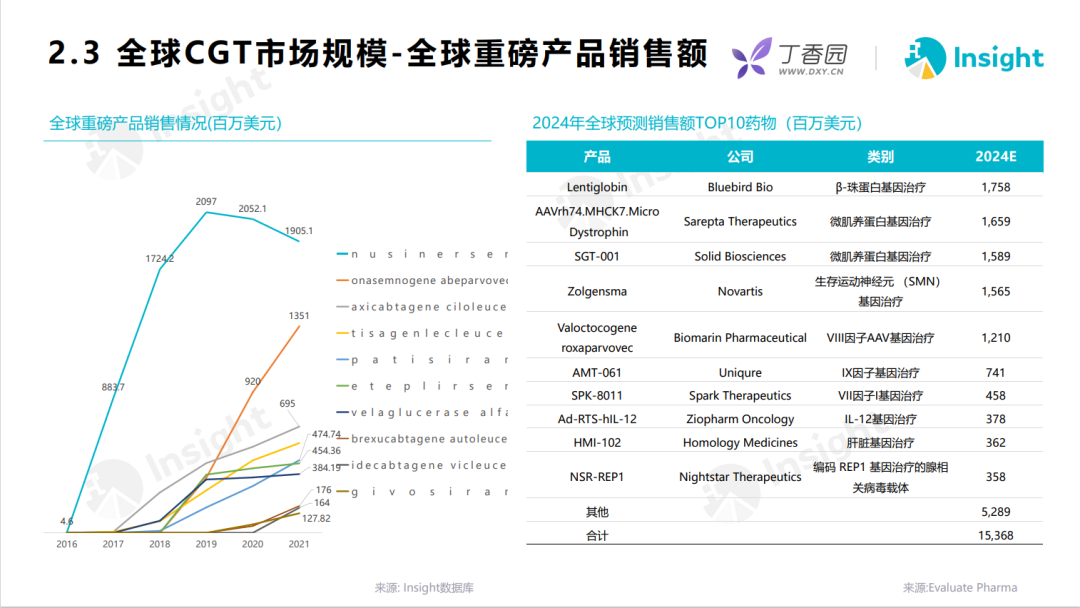

据市场研究机构测算,2016-2020 年,全球基因与细胞治疗市场规模年复合增长率达 153.3%,预计到 2025 年,市场规模有望达到 305.39 亿美元。

中国 CGT 市场尽管尚处于培育阶段,但已涌现出百奥赛图、科济药业、传奇生物、中源协和和药明生基等先锋企业。特别是在中国占据龙头地位的 CGT CDMO 这一赛道,2022 年市场规模有望达到 200 亿,未来伴随相关产品的陆续获批,市场有望呈现出爆发增长态势。

与此同时,CGT 领域的投资和交易也十分火热。

2021 年,全球 CGT 投资近 680 亿美元,约占生命科学领域所有私人投资的三分之一。预计这一领域的投融资将继续活跃。另据 Insight 数据库,全球 CGT 相关交易高达 700 余起,从 2020 年至今交易金额在 5 亿美元以上的至少 35 起。

巨大的交易金额不仅从反映出 CGT 技术的创新性和颠覆性,也意味着这是未来的研发方向。

多面开花助力 CGT 落地临床

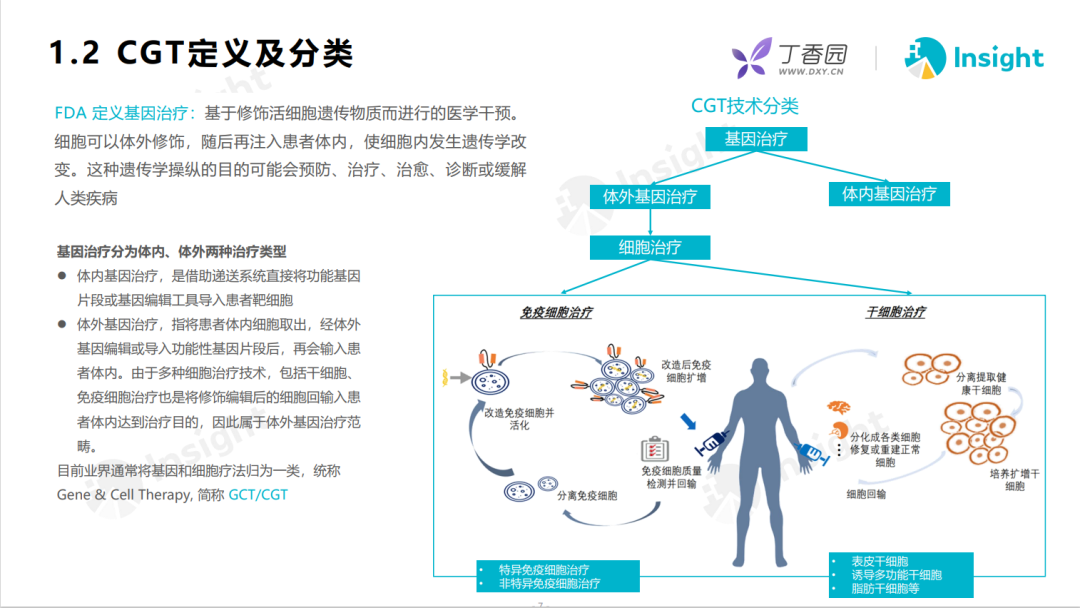

CGT 的主要开发方向包括基因治疗、免疫细胞治疗和干细胞治疗三类。

就基因治疗而言,需要考虑目的基因、载体和靶细胞三方面内容:目的基因根据所需治疗的疾病各有不同;载体则分为病毒载体和非病毒载体两类;靶细胞有生殖细胞和体细胞之别,受伦理限制,前者进展缓慢,而后者易获得,因此这一方向发展更为迅速。

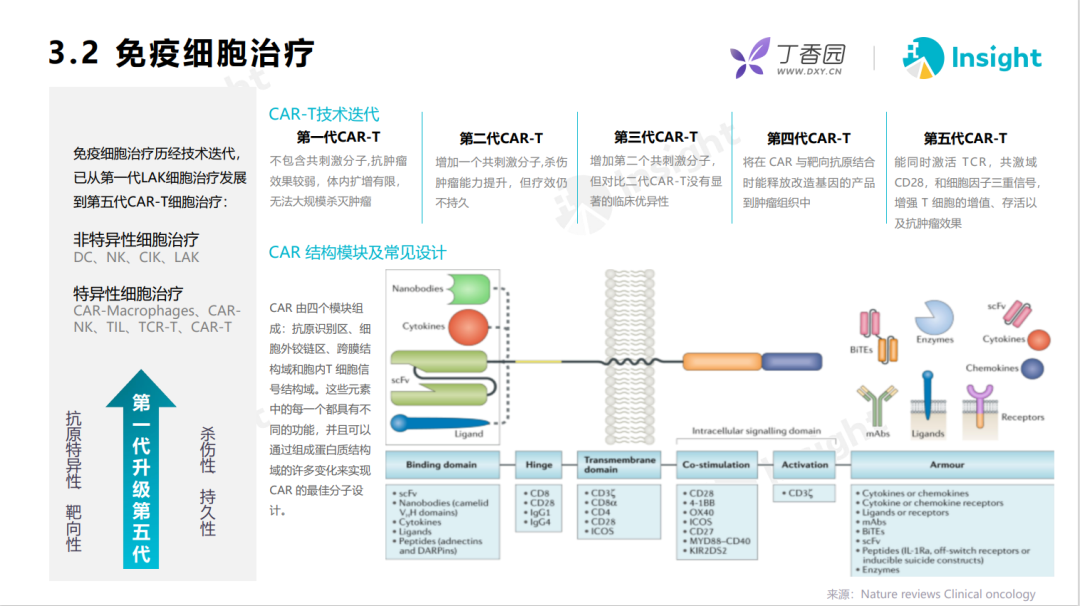

免疫细胞治疗是目前研究和应用的热点,CAR-T 是其重要代表。

CAR 由抗原识别区、细胞外铰链区、跨膜结构域和胞内 T 细胞信号结构域等四个模块组成。这些元素中的每一个都具有不同的功能,并且可以通过组成蛋白质结构域的许多变化来实现 CAR 的最佳分子设计。经过快速的技术迭代,该方向已从第一代 LAK 细胞治疗发展到第五代 CAR-T 细胞治疗。

干细胞治疗是指把健康的干细胞移植到患者体内,从而修复病变细胞或再建正常的细胞或组织。

据 clinicaltrials.gov 统计,干细胞治疗占全球总细胞治疗比例的 62%,CAT-T 疗法占全球细胞治疗比例为 23%。由此可见干细胞治疗和 CAR-T 治疗在细胞治疗中的关键角色短时间内不会发生根本性变化。

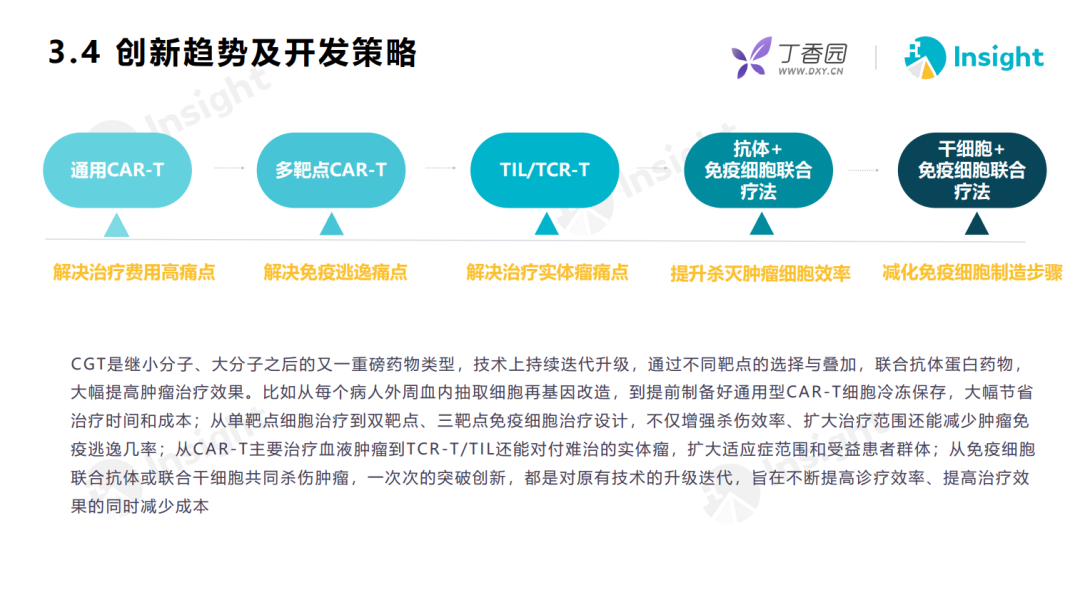

CGT 直击病因的治疗方式为解决人类痼疾提供了创新方案,但其向临床转化也面临不少亟待克服的痛点——治疗费用高、存在免疫逃逸、实体瘤疗效不佳、肿瘤细胞杀灭效率有待提高及制造步骤繁琐。

技术的快速进步令世人看到攻克这些难关的可能。譬如通过靶点的精准选择及联合蛋白抗体药物有助于大幅提高抗肿瘤效果;借助提前制备完成的通用型 CAR-T 细胞冷冻保存可有效节省治疗时间成本;多靶点免疫细胞治疗的设计可以在提升疗效基础上减少免疫逃避;新型 TCR-T/TIL 技术能够对付难治性实体瘤,扩大适应症和受益群体等。

除了技术上进一步精益求精外,从生产和支付角度还可以进一步降低 CGT 的治疗成本。一些企业借助数字化、自动化设备、科学管理供应链及与外包企业合作等手段,可有效压缩生产制造成本。在支付端,经由分期付款和按疗效付费等模式,也能够在一定程度上减轻患者负担,提高药物的可及性。

监管并行推动行业有序发展

作为一项涉及到遗传物质改造和传递的医疗新技术,各国监管部门在鼓励 CGT 发展的同时,也一致认为应将其纳入到规范的轨道上。

美国因曾出现基因治疗导致患者死亡的事故,因此对这一领域的监管相对保守谨慎,直到 2017 年 FDA 才批准了首款基因治疗产品,比欧盟晚了 5 年。2018 年,FDA 重启发布 3 份针对特定疾病的开发新指南,并更新了 3 个现有指南,以解决与基因细胞疗法相关的生产问题。

欧盟 EMA 按照人用药品的标准对 CGT 进行管理,对基因细胞治疗按照药品申报,由人用药品委员会作出最后决议,并由 EMA 批准。至今欧盟已颁布了多项与安全性监管相关的指导原则。

我国 CGT 的基础与临床研究开展较早,受 2018 年「世界首例基因编辑婴儿事件」影响,开始加强生物安全、基因技术和生物医学领域的立法。总体而言,我国 CGT 监管呈现出「规范是前提,发展是主旨」的政策取向。

国家 CDE 近年已密集发布多份政策法规,力促 CGT 行业快速走向规范化发展,同时 CGT 相关产业在「十三五」,「十四五」计划中均受到重点鼓励,屡次被发改委,知识产权局等政府部门的发展规划中列为重点鼓励产业。

在 CGT 技术如火如荼发展的关键节点,只有透彻了解当下的发展态势和主要不足,才能在跌宕起伏中看清未来的趋势。

(来源:医前沿)