2022年国务院颁布的“十四五”国民健康规划中,单独列出了全国眼健康规划(2021-2025年),国家高度重视眼科患者的治疗。眼科疾病按部位进行划分,可以分为眼前部疾病和眼后部疾病两大类。其中,眼前部疾病有白内障、干眼症、近视、青光眼、结膜炎、葡萄膜炎等;眼后部疾病包括湿性黄斑病、糖尿病黄斑病变、后部葡萄膜炎等。受我国老龄化程度加深、工作强度增大、生活方式转变、过敏原增加及用眼不当等因素的影响,各类眼科疾病累计患者群体超10亿人,眼科用药需求急剧增加。

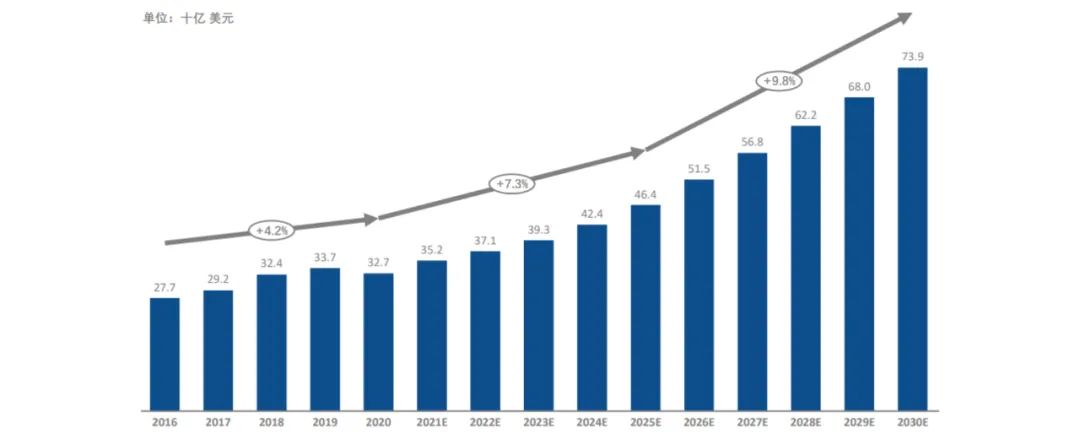

据Frost & Sullivan数据,全球眼科市场整体呈现出稳定增长、集中度较高的特点,2016年至2020年,全球眼科药物市场规模从277亿美元增长至 327 亿美元,复合年增长率为 4.2%。预计 2025 年将达到464亿美元,2030年将达到739亿美元。中国眼科药物市场正处于起步阶段,眼科用药空间广阔,未来发展潜力大,2016年至2020年,中国眼科药物市场规模从151亿人民元增长至188亿人民币,复合年增长率为5.7%,预计 2025年将达到440亿人民币,2030年将达到 1,166 亿人民币。纵观国内眼科药物市场,当前,外资三大巨头——诺华、日本参天、爱尔康占据了国内接近50%的市场份额。2015年至2021年期间,中国共有7款新药获NMPA批准上市,均为跨国公司开发的进口药物。从市场集中度角度而言,目前排名前八的企业已经占据了接近80%的市场份额,眼科药物市场目前的集中度相对较高。

图1a.2016-2030年全球眼科药物市场(十亿美元)

图1b.2016-2030年中国眼科药物市场(十亿美元)

图2.国内眼科药物市场竞争格局

眼科药物重点赛道

我国眼科药物主要剂型包括滴眼剂、注射剂、凝胶剂、片剂、胶囊剂五大类,其中,滴眼剂长期主导着眼科市场,品类繁多,占所有眼科药物品类的68%。从各细分眼科药物来看,主要类别集中在眼底血管病、抗感染和抗炎三大领域,增速最快的分别为干眼症、湿性老年黄斑变性及近视治疗药物。其中干眼症主要依靠玻璃酸钠滴眼液(人工泪液)和环孢素滴眼液进行治疗。目前,环孢素滴眼液是治疗干眼症最为有效的药物,已经成为美国干眼症领域最为畅销的药品。除此之外,近视防控领域的低浓度阿托品是目前可有效控制近视的药品,在未来具有相当大的潜力。而雷珠单抗、康柏西普、阿柏西普等抗VEGF药物一直以来都是眼科药物销售的核心动力,也是目前眼科药物市场上最为重要的产品之一。

表1.国内眼科疾病主流药物

干眼症药物:传统药物局限性大,新机制或将打开新市场

干眼症有我国眼科最大的患者群体,已成为现代社会常见眼病,由多因素引起的慢性眼表疾病,可伴有眼表炎性反应、组织损伤及神经异常,造成眼部多种不适症状和/或视功能障碍。目前我国干眼症患者约有3.6亿,患病率在20%左右,而治疗率仅为10%。干眼症药物潜在市场空间广阔,据统计,2021年,国内中重度干眼症市场规模接近12亿人民币,未来五年平均增速将达到30%以上。

传统干眼症药物赛道拥挤,在治疗效果上存在一定局限性。目前,干眼症主要治疗药物包括人工泪液、润滑膏剂、局部抗炎药及自体血清等。从发展历程上来看,人工泪液为干眼症治疗的第一个阶段,以玻璃酸钠为代表的人工泪液只能针对干眼症轻度患者,诺华、艾尔建、参天等国际头部企业位于第一梯队。第二个阶段则是针对中重度患者的抗炎药物的兴起,以糖皮质激素为主,但其副作用较大,不能长时间使用,新一代干眼治疗药物环孢素逐渐成为全球中重度干眼病的主流治疗方式。环孢素作为一种免疫调节剂与抗炎药,能抑制促炎症细胞因子的生成与释放水平,临床上可有效地改善症状与体征,为患者带来了新的治疗选择。2020年6月,首款国产干眼症产品,兴齐眼药的环孢素滴眼液(Ⅱ)获国家药监局批准上市,并且已经进入医保,开始放量。同时其他创新的环孢素治疗方式也在临床研发中,有望打开国内市场,预期市场容量约为25.2亿元。

目前国内市场16款临床中的干眼症药物中11款为人工泪液,急需抗炎干眼症药物的开发。国内主要研发方向为环孢素,其中进展较快的包括环孢素A胶体和SHR8058,已完成3期临床。同时也聚焦新机制药物的研发,1类新药OT-202通过抑制Syk激酶活性,通过抗炎的作用治疗干眼,是中国眼科为数不多的全新靶点创新药,I期临床试验已完成首例受试者入组。相信随着新产品的获批,干眼症治疗市场将逐步打开。

基因治疗:眼科疾病治疗的理想候选方案

基因治疗是眼科疾病的理想候选对象。一方面,得益于眼睛是免疫特权空间,血-眼屏障使得眼睛与免疫系统相对独立。另一方面,许多眼部疾病是由于单个或多个基因的缺陷造成的,很多遗传性眼科疾病的突变已经被精准识别,为基因疗法开发提供了众多的靶点选择。目前全球共有137款基因治疗药物处于研发阶段,大多数处于临床开发阶段的基因疗法都集中在最常见的遗传性眼科疾病上,如色素性视网膜炎、脉络膜血症、Leber遗传性视神经病变、Leber先天性黑蒙(LCA)、色盲和X连锁视网膜色素变性(XLRS)等。处于临床前开发阶段的疗法针对的适应症主要包括:青光眼、先天性聋视网膜色素变性综合征、视神经紊乱、疱疹性角膜炎、角膜移植排斥等十几种疾病。其中,青光眼是60岁以上人群失明的主要原因之一,也是全球排第二位的致盲性眼病。目前治疗方式主要为每日使用眼药水以及存在失败风险的手术治疗,因此存在着极大的未满足需求,这使得基因疗法极具吸引力。目前有7款用于治疗青光眼的基因疗法正处于临床前开发阶段,如Astellas公司的QTA-020V、Eyevensys公司的EYS-611等。

眼科用药技术壁垒高,新药研发难度较大。随着创新药适应症的不断拓展,以及高端仿制药、生物类似药陆续上市,相信未来眼科药物市场将继续放量,为患者带来新的“光明和希望”。

(来源:医前沿)