继国家带量采购后,地方带量采购正如火如荼的进行,各地之间、地方与即将进行的国家第3批带量采购之间有何联系,地方版将走向何方等,已成为业界关注的焦点。

本文将通过对已经开展的地方带量采购进行全方位分析。

1.政策依据

去年11月29日发布的《关于以药品集中采购和使用为突破口进一步深化医药卫生体制改革若干政策措施的通知》就提出各地要依托“省级”平台进行集采,并强调要“创新”,本月5日出台的《关于印发2020年纠正医药购销领域和医疗服务中不正之风工作要点的通知》也要求“推动”各地带量采购(表1)。

此外,今年5月29日,国家医保局招采司丁一磊副司长在三明调研时肯定了三明联盟对非过评药品的带量采购,并鼓励复制、推广其经验;

2019年11月,国家医保局胡静林局长在武汉调研时,就对其探索非过评药品集中采购给予充分肯定。

实际上,早在2019年10月10日于北京雁栖湖召开的第十一届中国医药企业家科学家投资家大会上,丁司长针对带量采购就明确表示“不仅国家搞,地方也要搞,上海等地已经在做带量采购的试点;不但过评品种要搞,非过评也要搞,江西省已经开始出台方案对外征求意见了”,所以,目前遍地开花的地方带量采购,看似无序,实则是在大原则指导下的统一行动,是对“4+7”经验的推广,同时还要进行新模式的探索。

2.涉及品种

地方带量采购涉及的品种已经突破一致性评价的界限,且涉及的品种类别和数量已远超此前进行的国家带量采购,不但涉及用量较大的慢病品种,而且抗生素、抗肿瘤和质子泵抑制剂等都已囊括其中,尤其对因不做一致性评价而暂缓4+7的中成药也进行带量采购了如青海将血栓通、痰热清、血塞通、丹参多酚酸盐、肾康、喜炎平等6个中药注射剂进行带量采购,金华第二批带量采购的共274个品规中,中成药就有180个,占了66%。(表2)

各省级带量采购纳入的产品数量差异也很大,如湖南多达52个品种154个规格、广西为23个品种59个规格,值得注意的是,除河北外,其他省份都纳入了相当数量的注射剂,如湖南就纳入了119个品规的注射剂,占了总品规数的77%(图1),而关于化药注射剂仿制药一致性评价的正式规则于上月14日才刚公布,这是否意味着地方同时在加快对注射剂带量采购的探索,为即将进行的国家第3批提供更多的经验,果真如此的话,则国家第3批将纳入较多的注射剂,目前也只是推测。

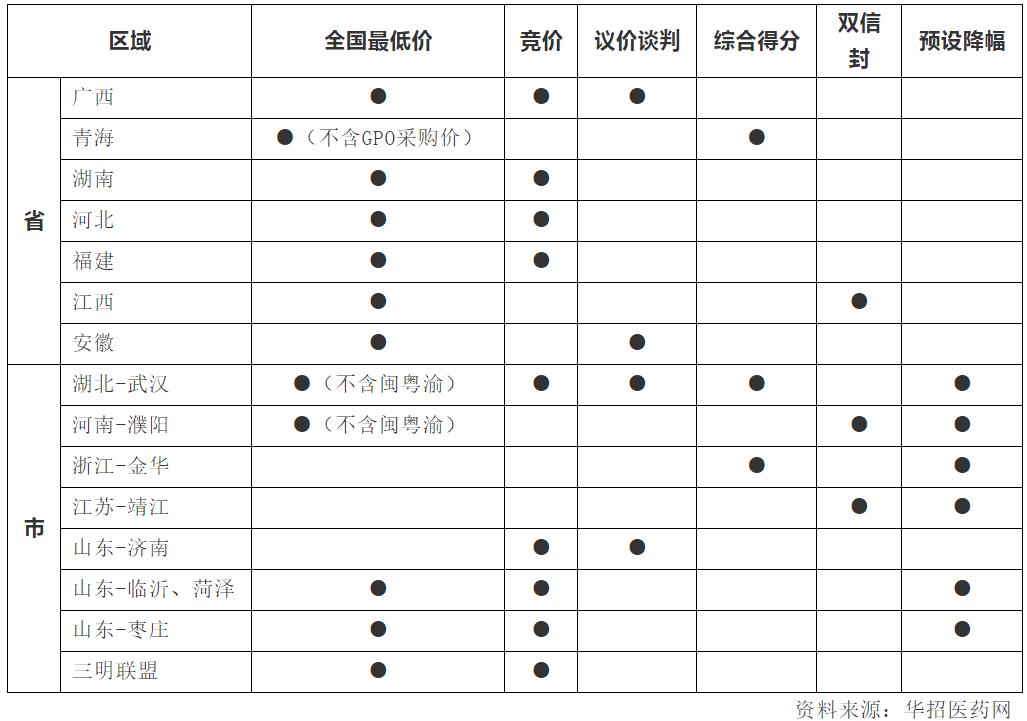

3.各地规则

招标规则一直是企业最为关心的问题,如在此前进行的国家带量采购中,中选品种数量就由4+7时的独家,先后扩展到4+7扩围时的不多于3家和第二批时的不多于6家。而地方版带量采购的规则更是丰富多彩,除大部分区域都力求全国最低价外,还出现了竞价、议价谈判、综合打分和预设降幅等多种方式,并再现双信封,甚至有的区域为了鼓励企业报低价,还可为中标价保密等,真可谓百花齐放,既然要创新,那就难免各地力求不同。(表3)

表3、各地带量采购规则比较

4.降价幅度

各地进行的带量采购都实现了一定幅度的降价,以河北省城乡居民高血压糖尿病门诊药品集中采购为例,降幅最大的高达81%(北陆的格列美脲片),尤其刷新了最小制剂单位最低价,硝苯地平片10mg(山东鲁西)的中标价只有1分2厘(0.012元/片),比3轮国家带量采购最低价对乙酰氨基酚片(0.5g华中药业)的3分3厘还低了近2倍。

既然要创新,各地间就不必重复,所以各地招标规则和涉及的品种多种多样;

既然是试点,则样本量越大就越会接近目标,所以地方带量采购还在继续蔓延中,尚无暂停迹象;

既然要“形成国家和地方相互促进的工作格局”,则地方版不但要借鉴“4+7”的经验,也要为将来的国家版(如传说中的国家第3批)贡献智慧,至于国家第3批是与地方版并行,还是让地方再多积累一些经验后再开始,则拭目以待。

总之,就目前进行的各种带量采购,如果说有什么不同,那就是国家只对通过了一致性评价的品种进行带量采购,地方则侧重非过评的;而大幅降价则是所有集采的共同点。

所以相关药企应立足自身产品,仔细总结各地招标经验,积极应对,尤其做好大幅降价的准备。如有的药企采取全部应标,而有的则对部分采购量较小的区域暂时弃标以不外泄底价等。

通过广泛试点,最终必将建立常态化、规范化的集中带量采购制度,切实降低群众用药负担。

(来源:赛柏蓝)